Presque une décennie après le séisme Lehman, l’économie mondiale est sur la bonne voie avec une croissance robuste prévue pour 2018 et des situations moins disparates entre les pays. Ces éléments encourageants peinent néanmoins à faire sentir leurs pleins bénéfices en raison d’une faible hausse de la productivité et des salaires dans les pays industrialisés. Un tel contexte rend la situation difficile pour les banques centrales, elles qui souhaitent réduire l’assouplissement quantitatif (Quantitative Easing) qu’elles ont mis en place depuis maintenant 9 ans.

10 ans après les premiers signes annonciateurs de la crise financière sans précédent de 2008, l’économie semble juste avoir fini de cicatriser de ses blessures. Le signe le plus probant étant le retour récent de la confiance dans l’économie, surtout en Europe, alors que les marchés financiers avaient déjà fait le choix de l’optimisme depuis longtemps. Trop longtemps ? De nombreuses voix s’élèvent pour attirer l’attention sur la potentielle surévaluation des marchés actions et sur un cycle haussier qui pourrait commencer à s’essouffler.

Autre élément incitant à la prudence, les banques centrales injectent toujours des liquidités dans l’économie mais leur volonté de diminuer la voilure s’affirme de plus en plus. En l’espace de deux ans, la FED a ainsi augmenté ses taux d’intérêts à 5 reprises et la diminution de son bilan devrait s’accélérer en 2018.

Ce resserrement monétaire pourrait d’ailleurs impacter directement les pays émergents, particulièrement la Chine, qui ont été les moteurs dans la croissance mondiale depuis 2009. D’autres défis attendront la Chine cette année avec une croissance qui ralentit (de 10% à 6% pour les 2 ans à venir), un niveau d’endettement qui flambe et de lourdes surcapacités industrielles. 2018 devrait donc marquer le passage pour la Chine d’un pays émergent hautement industrialisé et tourné vers l’export à une économie mature où la demande intérieure se renforce.

La reprise économique a beau être en place, donc, mais il n’en demeure pas moins que les menaces sont réelles ! Ainsi le bureau de recherche du NBER Business Cycle Dating (bureau national américain de recherche économique) identifie une phase de reprise pour les US depuis juin 2009, soit un cycle de 102 mois versus une moyenne « normale » de 39 mois sur les 33 cycles économiques détectés depuis 1861. Cette tendance parait d’autant plus hors-norme que si l’on n’assiste pas à un retournement de tendance au cours du premier semestre 2018, cette phase expansionniste dépassera le cycle de 106 mois consécutifs observé entre 1961 et 1969 pour devenir le deuxième cycle haussier le plus long de l’histoire !

De l’autre côté de l’Atlantique, la reprise a été plus longue à se mettre en place mais de plus en plus d’éléments récents viennent attester de sa vigueur. Aidée par l’Europe, la croissance mondiale devrait ainsi atteindre cette année environ 3,8%, un plus haut depuis 2011, tandis que l’indicateur sur le climat des affaires (IFO) en Allemagne atteint des sommets historiques. Ceci reflète le dynamisme de l’activité économique dans tous les pays de la zone, même ceux qui étaient en grande difficulté après la crise, et une demande intérieure plus résistante portée par l’amélioration du marché de l’emploi et la légère hausse des salaires.

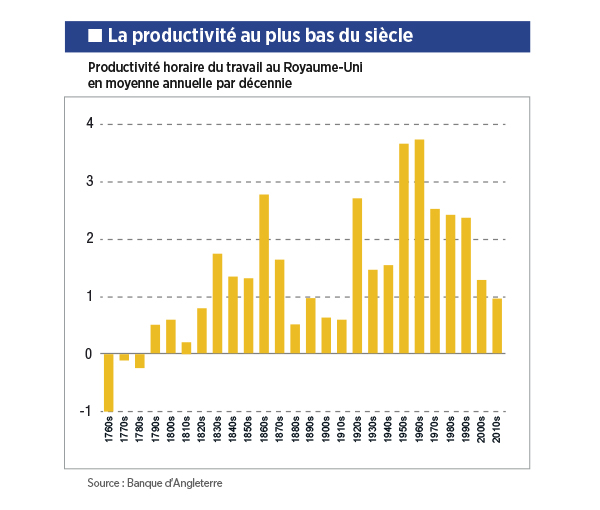

Si la question de la reprise ne se pose plus, il ne faut pas oublier qu’elle reste relativement « molle » pour les pays développés. Même aux Etats-Unis où elle a commencé plus tôt, elle reste bien plus faible qu’au cours des précédentes périodes post-crises. Un motif de satisfaction néanmoins : le marché du travail aux Etats-Unis ! Il a incroyablement bien progressé depuis ses plus bas en 2010 avec une expansion de 13% et un taux actuel proche du plein-emploi. Cette situation illustre parfaitement ce qui inquiète les politiques avec d’un côté, une croissance molle et de l’autre une situation de quasi-plein emploi, caractéristique d’une économie à faible productivité.

L’absence de progression de la productivité est d’ailleurs une des raisons pour lesquelles la hausse des salaires dans les pays industrialisés reste faible et deux menaces découlent directement de cet état de fait : un niveau de vie et de consommation qui ne progresse pas pour les ménages et une inflation qui reste trop timide pour que les banques centrales puissent remonter les taux sans crainte. De manière plus générale, la productivité reste le principal moteur de la croissance à long-terme. Comme le dit l’éminent économiste Paul Krugman, « La productivité n’est pas tout, mais sur le long terme elle est presque tout ».

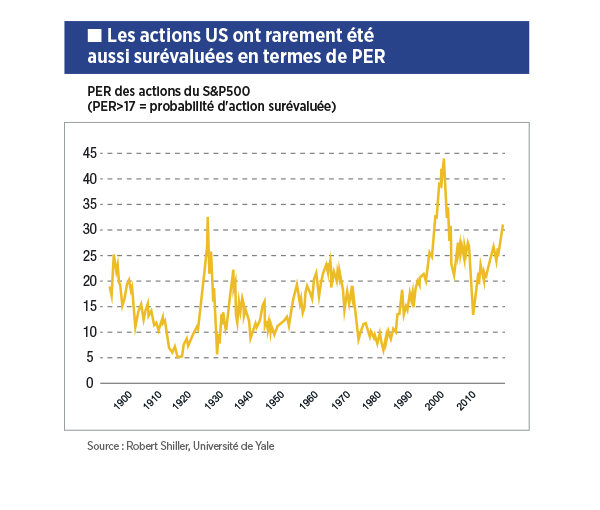

Du côté des investisseurs, la principale source d’inquiétude se situe au niveau du marché action où une sévère correction pourrait avoir lieu. Les hauts niveaux de valorisations théoriques des actifs combinés à la forte dépendance du marché US aux valeurs technologiques et à la réduction probable de la masse monétaire en circulation donnent de l’eau au moulin des baissiers.

Si l’on en croit le VIX, l’indice de la peur des marchés financiers, qui n’a jamais été aussi bas, l’optimisme semble toujours de mise sur les marchés malgré les risques géopolitiques bien réels. Interrogations aussi autour des crypto-monnaies dont la folle envolée du Bitcoin en 2017 semble peu soutenable à long terme. Si ces actifs sont peu corrélés au reste des marchés financiers, leur explosion pourrait néanmoins entrainer la méfiance des investisseurs sur bien d’autres actifs perçus comme étant risqués. Au banc des menaces, citons encore le Brexit dont les conséquences et les rebondissements de dernière minute pourraient provoquer des trous d’air sur les marchés ainsi que le risque de cyber attaque majeure pris de plus en plus au sérieux par les Etats.

Propos traduits de Peter Dixon, Economiste chez Commerzbank Corporates & Markets

Article tiré du magazine Strike 188 / Février 2018

cac40