Le warrant est un produit optionnel dont la particularité première est, vous le savez, de mettre à la disposition des investisseurs un effet de levier. Autrement dit, jouer 1 sur un warrant équivaut à jouer 2,3, 6 ou 30 sur les supports actions, taux ou marché des changes.

Comme le permettait, dans une moindre mesure, notre feu Règlement Mensuel, un warrant vous donne une exposition accrue à la variation d’un sous-jacent. Or il existe plusieurs niveaux d’exposition. L’investisseur peut choisir des warrants plus ou moins risqués : en fonction de ses caractéristiques, le warrant sera plus ou moins sensible à l’évolution du cours du sous-jacent, du temps ou encore de la volatilité. Explications :

Le postulat de base est le suivant : un warrant « en dehors de la monnaie » (abréviation utilisée ici HLM) est plus risqué qu’un warrant « dans la monnaie » (abréviation : DLM).

Pourquoi ? Parce qu’en prenant position sur un warrant « en dehors de la monnaie », vous prenez le pari que le cours du sous-jacent va progresser fortement. Si le cours reste « en dehors de la monnaie », ce warrant arrivera avant l’échéance ayant perdu toute valeur. Maintenant, lorsque l’investisseur prend position sur un warrant « dans la monnaie » il sait qu’à l’échéance, si le cours reste en l’état, le warrant aura peut-être perdu toute valeur temps comme le warrant HLM, mais il vaudra encore sa valeur intrinsèque (2).

Le risque pris par l’investisseur en se positionnant sur un warrant en dehors de la monnaie (a cours égal du support, le warrant vaut zéro à l’échéance) est donc plus important que lorsqu’il le fait sur un warrant dans la monnaie (à cours égal du support cette fois, il reste alors la valeur intrinsèque). Et comme, en finance, plus le risque pris est important, plus le rendement offert est élevé, c’est le fameux couple rendement / risque de la théorie financière qu’on ne doit pas dissocier.

Il y a d’ailleurs des signes qui ne trompent pas : Thêta élevé, élasticité élevée, Delta faible, Véga important caractérisent un warrant risqué. En revanche, thêta faible, élasticité faible, Delta élevé, et Véga faible caractérisent un warrant moins risqué dont le comportement se rapprochera de celui de l’action.

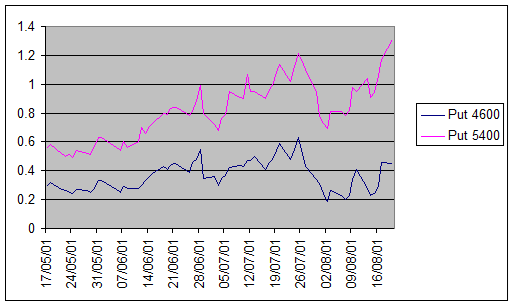

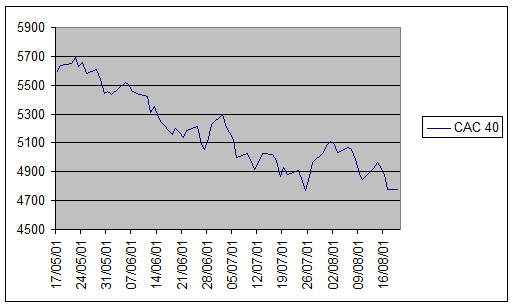

En période de forte croissance du sous-jacent, le warrant HLM sera bien plus performant que le warrant DLM. On peut le voir sur le graphique entre 7 juin et 28 juin 2001. Pour une variation de – 7 % du sous-jacent, le put warrant CAC 40 5400 DLM a progressé de 66 % (de 0.6 euro à 1 euro) alors que dans le même temps, le put warrant CAC 40 4600 HLM a gagné lui 130 % (de 0.24 euro à 0.55 euro) soit près du double. Le warrant HLM paraît nettement plus intéressant que son camarade de jeu DLM. Mais attention, tout n’est toujours pas rose au royaume des warrants en dehors de la monnaie :

Si pendant une période d’accalmie des variations du sous-jacent, la volatilité baisse de 1 %. Les deux warrants vont alors réagir assez différemment. Cette fois, c’est le warrant DLM qui tirera le mieux son épingle du jeu : il ne sera affecté que de 0.6 % alors que le warrant HLM perdra dans le même temps 6 % soit dix fois plus (3). Pareil pour la perte de valeur temps mesurée par le Thêta. En fin de vie le warrant DLM perdra en pourcentage de sa propre valeur beaucoup moins de valeur temps que son compère HLM.

En fait, la valeur intrinsèque d’un warrant DLM lui sert, en quelque sorte, de coussin d’air contre non seulement les mouvements de volatilité mais aussi contre la perte de valeur temps, bref contre toutes les surprises à moyen terme.

En conclusion, un warrant en dehors de la monnaie sera plus adapté à un scénario d’investissement à très court terme pour jouer un rebond sur quelques séances boursières par exemple. Sur une brève période, en effet, sa perte de valeur temps sera plus grande que pour un warrant DLM. Mais la forte élasticité du warrant HLM viendra compenser cette perte de valeur temps. Après, plus le scénario d’investissement sera long, plus on privilégiera un warrant « à la monnaie » ou « dans la monnaie ».

(1) Warrant « en dehors de la monnaie » : warrant dont le prix d’exercice est supérieur au cours du sous-jacent dans le cas d’un call (inférieur dans la cas d’un Put) Warrant « dans la monnaie » : warrant dont le prix d’exercice est inférieur au cours du sous-jacent dans la cas d’un call (supérieur dans le cas d’un Put)

(2) Différence entre cours du sous-jacent et prix d’exercice.

(3) Données au 20/08/01