Le franchissement à la hausse du seuil psychologique des 4600 points sur le CAC 40 n’est pas passé inaperçu dans l’esprit des investisseurs pour plusieurs raisons.

Premièrement, on avait plus connu pareil niveau sur l’indice pilote des valeurs françaises depuis le mois d’avril 2002, soit depuis plus de 3 ans et demi après être passé par le seuil bas des 2400 points en 2003. En d’autres termes, notre indice CAC a été, peu ou prou, multiplié par 2… ! Ensuite, ce franchissement à la hausse a été suivi d’une période plutôt incertaine, entamée par des prises massives de bénéfices et suivie par plusieurs séances de repli consécutives. Enfin, qu’ils soient gérants professionnels, semi-professionnels ou investisseurs particuliers, cette valse du CAC40 incite à la prudence. Le fait d’atteindre cette résistance des 4600 points a développé dans l’esprit des investisseurs l’idée selon laquelle il était peut être temps de sécuriser leurs plus-values… Bon nombre d’entre vous se sont donc intéressés à la couverture de portefeuille. De notre côté, nous en profitons pour revenir sur cette méthode de protection, son fonctionnement et comment, en pratique, on peut la mettre en place.

Sur le marché des warrants, vous le savez, on trouve des Calls pour jouer la hausse et des Puts pour jouer la baisse. S’il est relativement facile lors de la « Warrant School » (Conférence de formation sur les warrants voir page 2) d’expliquer le fonctionnement d’un Call, il est relativement plus complexe d’expliquer celui du Put. Le principe de « jouer la baisse » n’est pas un concept particulièrement intuitif pour les investisseurs warrants débutants. Alors, pour faciliter son approche, nous utilisons l’analogie de l’assurance qui suit : lorsque vous assurez votre véhicule, cela signifie qu’en l’échange d’une prime qui lui est payée, l’assureur s’engage en cas de dommage subit et donc de détérioration de la valeur de votre voiture de vous rembourser la différence.

Les Puts warrants suivent la même logique. Si vous êtes détenteur d’un portefeuille d’actions Air liquide, en l’échange d’une prime payée à l’émetteur correspondant au prix d’achat d’un Put warrant sur Air liquide, et bien la valeur du Put va monter si la valeur de l’action Air liquide vient à diminuer. Ainsi les Puts viennent compenser la perte subie par le portefeuille actions et l’ensemble des avoirs est donc stable, protégé et « bien au chaud ». Cette méthode n’est ni plus ni moins que la couverture de portefeuille et c’est pour cette raison, aussi qu’on l’appelle parfois assurance de portefeuille.

Dans quels cas est-il intéressant de couvrir son portefeuille ? La couverture de portefeuille est intéressante si un investisseur possède un portefeuille actions sur lequel il souhaite, par prudence, consolider d’éventuelles plus-values ou s’il pense que ses actions vont baisser. On pourrait penser, à première vue, que la plus judicieuse des décisions serait alors de vendre ses actions, tout simplement ! Ce n’est pas toujours le cas : pour des raisons fiscales ou lorsque l’on ne souhaite pas multiplier les frais de transactions, on fait appel aux produits dérivés.

Prenons un exemple. Imaginons que vous possédez en portefeuille 5000 actions France Télécom que vous souhaitez protéger. Le principe de base est d’utiliser un Put « à la monnaie » ou légèrement « dans la monnaie » (1) de maturité 6 mois ou plus.

Nous sommes le 30 septembre et France Télécom cote 23.88 € et nous allons donc utiliser le Put warrant de Code 3914Z de prix d’exercice 24 et de maturité 16 mars 2006.

Combien de warrants faut-il acheter ? Il y a 2 méthodes. En premier lieu, on peut utiliser l’Elasticité. Celle-ci étant de 7.2 % cela signifie que le 3914Z réagit 7.2 fois plus rapidement que l’action France Télécom. En d’autres termes, il faudra investir 7.2 fois moins de Puts warrants que le montant du portefeuille à couvrir. On divise donc le montant du portefeuille France Télécom (119 399 €) par l’élasticité :

(5000*23.88)/7.2 = 16 583 €, résultat que l’on divise par le prix du warrant 0.31 € (prix à la vente) pour obtenir le nombre de warrant à acheter, 16583 € /0.31 € = 53 493 warrants (2).

Si on utilise le Delta c’est presque plus simple, il suffit de diviser le nombre d’action par le Delta et multiplier le tout par la parité du warrant. Soit (5000 /0.465) * 5 = 53 760 warrants (résultat légèrement différent à cause des inévitables arrondis).

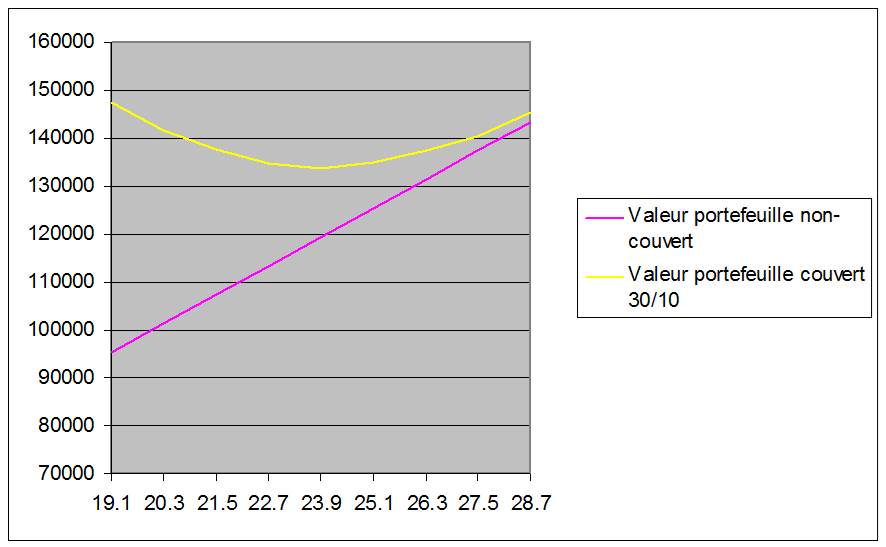

Faisons maintenant un petit calcul. Nous avons pris la décision de légèrement sous-couvrir notre portefeuille d’actions France Télécom en n’achetant « que « 53 000 warrants. Que se passe t-il au bout d’un mois si l’action gagne 5, 10, 15, 25 %, si elle reste stable ou bien fait le chemin inverse ?

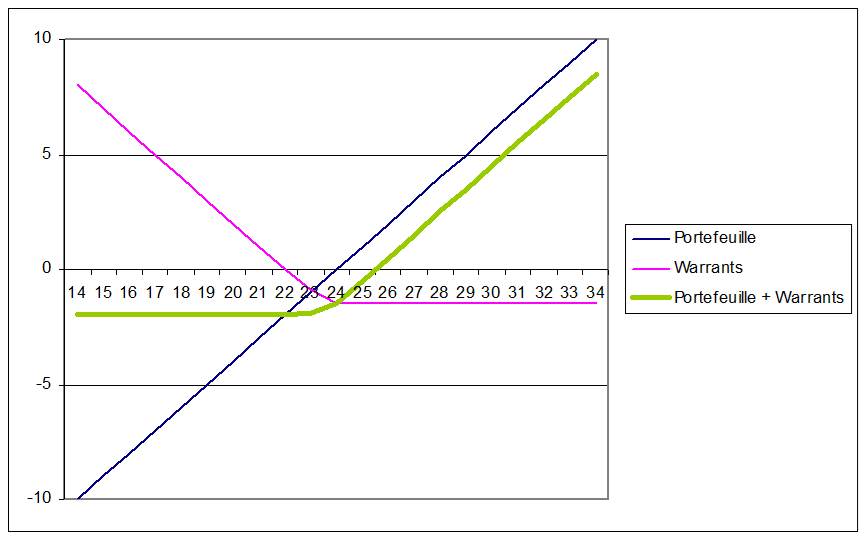

Sur le portefeuille d’actions non couvertes, il est bien entendu que si l’action perd 5 % ou 10 % votre portefeuille perd 5 % ou 10 %. Le warrant, lui, aura un comportement inverse. Sa valeur progresse fortement au fur et à mesure que l’action descend et diminue lorsque l’action monte. Comme le montre le tableau ci-contre, le Put 3914Z passe de 0.30 € (prix à l’achat) à 0.98 € si l’action perd 20 %. Si l’action gagne 20 % le warrant tombe à 0.04 €.

Maintenant intéressons-nous à l’évolution de l’ensemble Portefeuille + warrants autrement dit le portefeuille couvert. Si l’action descend de 5 %, le portefeuille couvert va dans un premier temps se stabiliser en ne perdant que le quart de ce que perd l’action. Ensuite, si l’action perd 10 %, 15 % ou 20 %, le Put va jouer, plus qu’il n’en faut, son rôle en permettant au portefeuille de se valoriser respectivement de 1.3 %, 4.4 % et même 8.5 % si l’action dévisse très fortement !

A la hausse, le résultat est également très impressionnant puisque l’ensemble du portefeuille va également se stabiliser dans un premier temps puis se valoriser petit à petit. Certes, le gain obtenu sur le portefeuille couvert sera moins important que sur le portefeuille non couvert car il faut laisser le temps aux actions pour que leurs gains compensent la perte subie sur le Put warrant lorsque l’action monte.

Notre exemple a pris en considération un investisseur qui souhaite couvrir son portefeuille sur une durée de 1 mois. Mais il arrive relativement souvent que cette durée soit plus longue. Si l’on utilise le même produit, il faudra faire attention à ne pas le garder plus de 2 mois, soit environ le tiers de sa vie (maturité de 6 mois). Au delà, l’impact du temps commencera à être préjudiciable pour l’optimisation de la position de couverture. Déjà, si vous gardez la position en Puts warrants 1 mois de plus sur notre exemple, jusqu’au 30 novembre, le warrant cotera 7 à 8 % de moins.

Pour prévenir ce type de désagrément, il est parfois conseillé de prendre des warrants dont la maturité est la plus longue possible. Mais attention, plus la maturité d’un warrant est longue et moins le warrant sera réactif. Du coup, son effet de levier étant moins grand, il faudra un montant en capital immobilisé plus important investi en Puts warrants pour couvrir son portefeuille.

Une solution consiste à rouler sa position, autrement dit, au bout d’1 mois ou 2 mois, on cède les Puts warrants que l’on possède et on se reporte sur 1 warrant à plus long terme (2 mois de plus par exemple… !). Ce nouveau warrant sera plus adapté car moins sensible au temps qui passe. Après il faut juste renouveler l’opération si nécessaire…

(1) Dans le cas d’un Put, il faut que le prix d’exercice soit égal ou légèrement supérieur au cours du sous-jacent.

(2) Les warrants s’échangent selon une quotité de 1000. L’investisseur désireux de couvrir son portefeuille achètera, dans notre exemple, 53 000 ou 54 000 warrants.