Au commencement des produits de bourse il y a avait le warrant… Premiers nés des produits dérivés, les warrants ont trouvé dans les turbos et autres produits de nouvelle génération, une concurrence ardue. Néanmoins il reste le seul produit à effet de levier permettant à l’investisseur dont l’anticipation de mouvement sur un sous-jacent se vérifie, de profiter d’une augmentation du rythme de croissance de ses gains. C’est ce qu’on appelle la croissance du Delta. Cas pratique.

Plus un warrant est dans la monnaie plus son delta augmente. Tout est dit mais cela mérite quelques explications. Tout d’abord on parle d’un warrant dans la monnaie lorsque, dans le cas d’un call, le cours du sous-jacent (un indice, une action, une devise ou une matière première) est supérieur au prix d’exercice du warrant*. EN d’autre terme lorsqu’un warrant call donne le droit d’acheter un sous-jacent à un prix inférieur au cours du sous-jacent, d’une action par exemple.

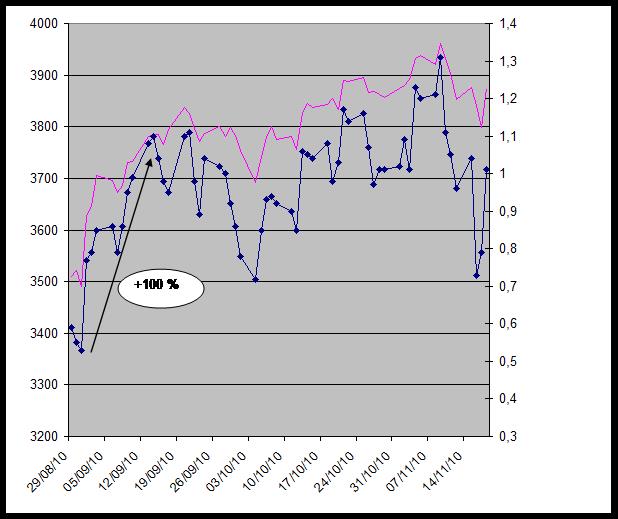

C’est le but de tout investisseur directionnel sur les warrants sur les calls : acheter en dehors de la monnaie lorsque le cours du sous-jacent est inférieur au prix d’exercice puis le revendre lorsque que l’on se trouve dans la monnaie. Exemple du call 3600 sur le CAC40 échéance décembre. En deux semaines entre la fin du mois d’aout et le 15 septembre 2010 le Call gagnait plus de 100%, de 0.53 à 1.10 euros alors que dans le même temps l’indice ne gagnait que 10 %, de 3500 points à 3830 points environ.

Typiquement le call warrant acheté en dehors de la monnaie a profité du fait que son sous-jacent, le CAC40, atteigne le prix d’exercice puis le dépasse. Le delta dans ce cas précis est passé de 34 % à 62 %. Cela signifie que pour chaque intervalle gagné sur le l’indice CAC40, prenons 10 points par exemple, le warrant va progresser de 34% en début de période à 62% de cette intervalle soit près de deux fois plus, en fin de période d’observation. Plus précisément, le calcul de la variation du prix du warrant pour 10 points de mouvement du CAC40 se fait comme suit : (10 points * delta) divisé par la parité (200), soit (10*0.34)/200 = 1.7 cents puis (10*0.62)/200 = 3.3 cents le 15 septembre. Fin aout, le warrant gagnait 1.7 cents pour chaque dizaine de points gagnés par le CAC40. A la mi-septembre, son gain était de 3.3 cents pour la même progression observée sur l’indice.

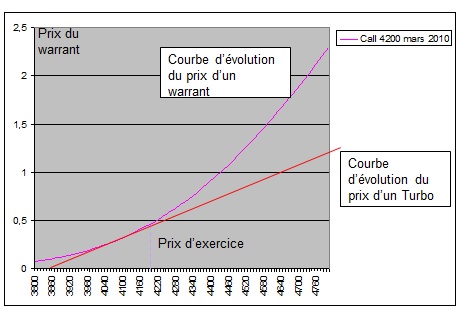

La croissance du warrant s’accélère donc au fur et à mesure que l’indice CAC40 augmente. Graphiquement cela se caractérise par la forme convexe (partie bombé tournée vers le bas) que prend la courbe de croissance d’un warrant 4200 mars 2010 ci-dessous :

Cette forme caractéristique de la courbe démontre que pour chaque dizaine de point gagné par l’indice CAC40 (axe horizontal) l’intervalle correspondant sur l’axe de profil de gain du warrant (axe vertical) est de plus en plus important.

Le warrant se différencie ainsi de ses cousins, les turbos dont le delta est quasiment toujours de 100 %. Pour eux le mouvement opéré pour un mouvement de sous-jacent donné est quasiment toujours le même. La représentation graphique de cela est linéaire, soit une droite représentée en rouge sur le graphique. C’est évidement plus facile à calculer et à anticiper mais le bénéfice sur les turbos (en cas d’élasticité comparable au départ) si le marché vous donne raison sera moins important que sur les warrants. Le pionnier des produits de bourse a encore beaucoup de qualité à faire valoir aux investisseurs !

* Le guide warrant est disponible en format papier ou en format électronique sur le site Internet www.warrants.commerzbank.com. Pour le commander RV sur le site au appelez-nous au numéro vert 0800 80 10 80.