Le Warrant Call permet de prendre une position à la hausse du sous-jacent avec un effet de levier alors que le Warrant Put permet l’inverse. C’est souvent avec cet objectif qu’un investisseur choisit un Warrant. Il existe pourtant de nombreuses autres stratégies dans lesquelles les Warrants peuvent intervenir pour profiter ou se prémunir de nombreux scénarios différents, notamment :

Le Put de protection

Très utilisé par les gérants, cette stratégie permet à un investisseur possédant un actif de se prémunir contre une trop forte baisse de celui-ci. Ainsi, si le détenteur d’une action de valeur 100€ souhaite s’assurer contre la baisse de son titre au-delà de 80€, il pourra acheter un Warrant Put de prix d’exercice 80€. Si le titre venait à chuter en deçà du prix d’exercice, le Warrant Put aura pour effet de compenser la perte de valeur de l’action. Dans cette stratégie, le Warrant est utilisé comme une assurance.

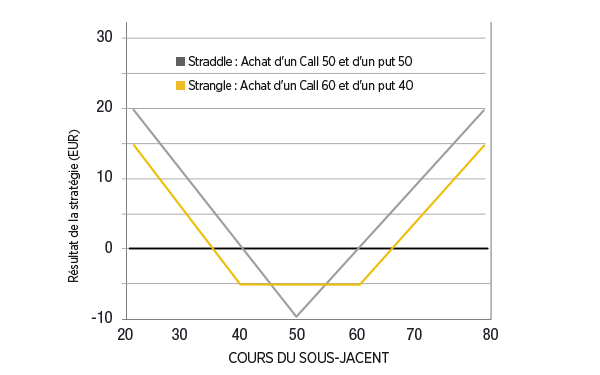

Le Straddle

Cette stratégie non directionnelle consiste en l’achat d’un Warrant Call et d’un Warrant Put de prix d’exercice et de maturité identique. À maturité, l’investisseur réalisera un gain si l’action a fortement varié, quel que soit le sens des variations de celle-ci.

Le Strangle

Cette stratégie est similaire à la stratégie précédente mais le prix d’exercice du Call est supérieur à celui du Put. Cette stratégie coûte moins cher à mettre en place qu’un Straddle mais nécessite de plus forts mouvements du sous-jacent pour réaliser un gain.

Article tiré du magazine Strike 171 / Juillet 2016