L’indécision prédomine sur les places financières depuis la rentrée, avec le Brexit, les incertitudes sur les élections américaines et sur l’évolution future des politiques monétaires des banques centrales. A cela s’ajoutent des tensions sur le marché obligataire, des statistiques en demi-teinte des deux côtés de l’Atlantique et le début de la saison des résultats trimestriels qui incitent à la prudence.

Sur le front de la macroéconomie, les données en provenance de Chine suscitent quelques inquiétudes, à l’image de la chute de 10% des exportations chinoises en septembre. En revanche, l’inflation accélère, ce qui constitue une bonne surprise, avec un indice des prix à la production qui progresse de 0.1% et des prix à la consommation qui grimpent de 1.9%. Quant au PIB, il ressort à 6.7% et la production industrielle en hausse de 6.1% contre 6.7% attendu, témoignant de la fragilité de la première économie mondiale.

Aux Etats-Unis, les dernières publications sont apparues contrastées. Les indicateurs d’activité progressent ainsi que les commandes de biens durables, mais l’emploi a déçu, avec un taux de chômage à 5% et seulement 156K créations de postes contre 175K attendu. La Fed a toutefois averti que l’économie américaine demeurait robuste et qu’elle se rapprochait des objectifs d’inflation et d’emploi, plaidant ainsi pour une prochaine hausse des taux.

En Europe, on constate néanmoins une légère embellie de la macroéconomie, avec une production industrielle en hausse de 1.6% (consensus 1.1%) et une balance commerciale meilleure que prévue tout comme l’indice PMI services qui progresse à 52.2.

Outre ces statistiques, l’heure reste à la prudence avec le début de la saison des résultats trimestriels. Le consensus table notamment sur une baisse de 0.1% des bénéfices des sociétés du S&P500 au T3 (contre -0.5% début octobre), ce qui représenterait un cinquième trimestre consécutif de chute des bénéfices. Les premières publications n’ont globalement pas rassuré et même les résultats supérieurs aux attentes n’ont pas suscité l’enthousiasme des opérateurs, à l’image des valeurs bancaires américaines qui ont battu le consensus mais qui se sont montrées prudentes sur leurs perspectives.

Les prochaines publications devraient donc être déterminantes pour l’orientation des indices d’autant que les banquiers centraux qui constituaient jusqu’à présent le principal moteur de soutien des marchés, commencent à remettre en cause les bienfaits des politiques monétaires trop accommodantes.

Malgré la fermeté des places financières ces dernières semaines, il convient donc d’opérer avec prudence, beaucoup d’éléments fondamentaux plaidant pour une consolidation plus marquée des indices.

D’un point de vue graphique, l’indice CAC40 est en phase de consolidation horizontale depuis de nombreuses semaines au sein du range 4300/4590 points. Sur un horizon de temps plus court, l’amplitude de cotation se réduit et il faudra suivre de près la sortie des 4380/4590 points pour agir dans un sens comme dans l’autre.

Une sortie par le haut de cette zone libèrerait un nouveau potentiel d’appréciation en direction des 4700 points dans un premier temps.

A contrario, sous les 4300 points en clôture journalière, il faudrait s’attendre à l’amorce d’une consolidation plus marquée qui devrait ramener l’indice vers les 4195/4100 points.

Laurent POLSINELLI. © 2016 Zonebourse.com

CAC 40

DOW JONES

Pénalisé par la hausse du billet vert sur fond d’anticipation d’une hausse des taux d’intérêt américain en décembre, l’indice DOW JONES montre quelques signes de fébrilité ces dernières semaines. La dynamique demeure haussière au-dessus des 18000 points mais l’enfoncement de cette zone de cours militerait pour l’amorce d’une consolidation de plus forte ampleur en direction des 17400/17000 points.

NASDAQ 100

Après avoir inscrit de nouveaux records historiques ces dernières semaines, l’indice NASDAQ100 amorce un mouvement de consolidation horizontal alors que la saison des résultats trimestriels vient de débuter. Le seuil des 4680 points fait office de support, ce niveau correspondant à la moyenne mobile à 20 semaines. Une clôture hebdomadaire sous ce niveau suggérerait néanmoins des prises de bénéfices plus marquées qui pourraient ramener l’indice rapidement sur les 4400 points voire 4285 points par extension.

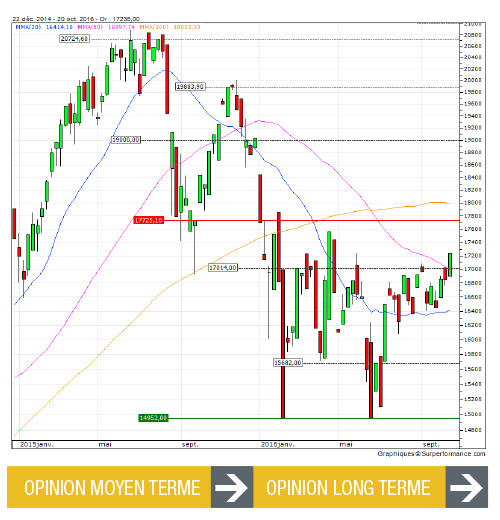

NIKKEI

La volatilité a disparu de l’indice japonais depuis plusieurs semaines, ce dernier évoluant dans une étroite fourchette de cotation de 600 points. (16400/17000 points). La sortie de cette zone d’indécision en clôture hebdomadaire permettra de renouer avec une dynamique affirmée. A la hausse, le principal objectif serait fixé à 17725 points. Inversement, sous les 16400 points, on pourra viser les 15680 points.

AVERTISSEMENT : la rubrique « Analyse Zone Bourse » comprend la diffusion sans aucune modification des articles rédactionnels (analyses techniques, analyses fondamentales, notes de recherche), des analyses graphiques et des recommandations d’investissement à caractère général (ci-après designées collectivement « les informations » produites par la société Surperformance SAS, éditrice du site Internet Zonebourse.com. Les informations de cette rubrique représentent une communication à caractère promotionnel et n’ont notamment pas été élaborées conformément à toutes les dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. La Commerzbank et ses employés ne sont pas soumis à l’interdiction d’effectuer des transactions sur les instruments financiers présentés dans cette rubrique avant la diffusion du magazine Strike.

Article tiré du magazine Strike 174 / Novembre 2016