Alors que la plupart des sondages concédaient une large victoire à Hillary Clinton et que les analystes anticipaient une forte correction des places financières en cas d’élection de Donald Trump, le scénario a dépassé toutes les attentes. Non seulement, le candidat républicain a obtenu une nette majorité, avec 290 grands électeurs contre 228 pour sa rivale mais les places financières ont finalement salué cette nouvelle, permettant à Wall-Street d’inscrire de nouveaux records historiques et aux indices européens de revenir à proximité de leurs plus hauts annuels.

Dès lors, des arbitrages sectoriels se sont opérés au profit des valeurs « Trump ». Les bancaires progressent très nettement, de même que les valeurs liées aux matières premières et celles liées à la construction, la défense. En revanche, d’autres secteurs restent délaissés, à l’image des technologiques, des cycliques et des « utilities », plombées par l’envolée du dollar et la perspective d’une hausse imminente des taux d’intérêt aux Etats-Unis. Le programme économique du nouveau président semble largement responsable de cette rotation sectorielle, puisqu’il a, en outre, programmé de forte baisse d’impôts, de larges dépenses d’infrastructure, de quoi dynamiser très nettement la croissance américaine, tout en stimulant l’inflation. C’est ce que met d’ailleurs en évidence la récente flambée des rendements obligataires à 10 ans (post élections), de quoi conforter la Fed dans sa volonté de procéder à un nouveau resserrement monétaire.

Les opérateurs tablent désormais sur une hausse des taux à près de 100% pour décembre, compte tenu de la robustesse de l’économie américaine (situation de quasi plein emploi, hausse des salaires, croissance solide, inflation qui tend vers les 2%, PIB à +2.9% pour le T3…).

De son côté, la BCE devrait poursuivre sa politique expansionniste et probablement maintenir ses rachats d’actifs au-delà de mars 2017 alors que Mario Draghi s’est récemment montré prudent concernant les perspectives économiques de la zone euro. Plusieurs facteurs d’inquiétudes subsistent dont notamment le faible niveau d’inflation (0.5% en octobre), bien en-deçà de l’objectif moyen terme des 2%. La faible rentabilité du secteur bancaire reste une autre source d’inquiétudes, celle-ci étant principalement liée à la politique de taux très bas voire négatifs.

Ce secteur devrait d’ailleurs rester au-devant de la scène dans les semaines à venir dans l’attente de l’issue du référendum italien, le 4 décembre prochain. Une victoire du non instaurerait une nouvelle période d’instabilité politique et économique, et de nouvelles attaques contre les banques italiennes, déjà très fragiles et malmenées.

La récente appréciation des places boursières incitent néanmoins à la prudence à l’approche de ces rendez-vous cruciaux de la fin d’année, qui pourraient une nouvelle fois être source de volatilité, comme cela a été le cas pour le référendum britannique, puis les élections américaines…

D’un point de vue graphique, la configuration demeure inchangée en données hebdomadaires, l’indice continuant d’évoluer au sein de son trading range 4300/4570 points. Celui-ci fait néanmoins preuve de fermeté, grâce aux récents records historiques de Wall-Street.

Sur un horizon de temps plus court, l’amplitude se resserre et il faudra désormais suivre de près la sortie des 4450/4590 points pour avoir plus de visibilité sur la tendance à venir. Une sortie par le haut de cette zone libèrerait un nouveau potentiel d’appréciation en direction des 4700 points. Dans le cas contraire, sous les 4450 points, il faudrait s’attendre à de nouveaux dégagements avec, dans cette hypothèse, les 4300 points comme premier objectif baissier.

Il conviendra de limiter les initiatives avant le référendum italien mais aussi la décision de la Fed, le 14 décembre prochain.

Laurent POLSINELLI. © 2016 Zonebourse.com

CAC 40

DOW JONES

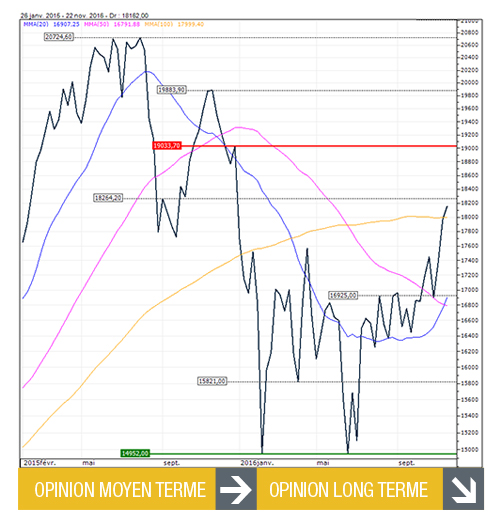

Profitant contre toute attente de la victoire de Donald Trump aux élections présidentielles américaines, le DOW JONES a fortement rebondi depuis début novembre et évolue désormais sur ses plus hauts historiques. La dynamique demeure clairement positive en données hebdomadaires au-dessus des 18865 points, zone de convergence des moyennes mobiles à 50 et 100 semaines. A plus court terme, seul un retour sous la moyenne mobile à 20 semaines invaliderait le scénario d’une extension graphique en direction des 19500/20000 points.

NASDAQ 100

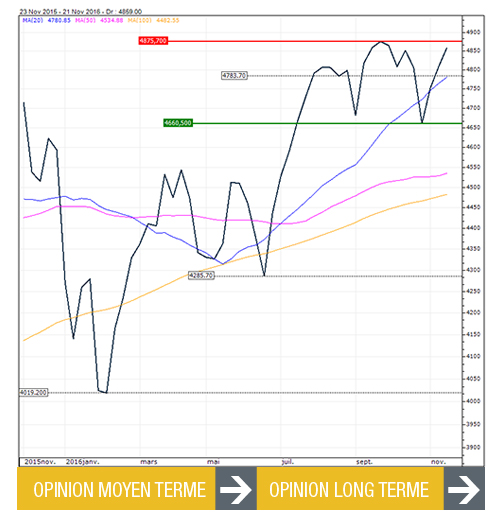

Contrairement à son homologue américain, le NASDAQ100 est en phase de consolidation horizontale depuis l’été et peine à rallier ses plus hauts annuels, compte tenu de la sous-performance de ses poids lourds depuis les élections. A très court terme, on suivra désormais la sortie des 4780/4875 points pour mettre à profit une nouvelle impulsion haussière en direction des 5000 points ou au contraire une rechute rapide avec les 4660 points comme premier objectif baissier.

Contrairement à son homologue américain, le NASDAQ100 est en phase de consolidation horizontale depuis l’été et peine à rallier ses plus hauts annuels, compte tenu de la sous-performance de ses poids lourds depuis les élections. A très court terme, on suivra désormais la sortie des 4780/4875 points pour mettre à profit une nouvelle impulsion haussière en direction des 5000 points ou au contraire une rechute rapide avec les 4660 points comme premier objectif baissier.

NIKKEI

Porté par la forte baisse du yen face au dollar, le NIKKEI a violemment rebondi depuis début novembre et évolue désormais sur des plus hauts depuis début janvier. En données hebdomadaires, la tendance reste donc haussière au-dessus des 1625 points, niveau coïncidant avec la moyenne mobile à 20 semaines. Le débordement des 18265 points ces prochains jours pourrait ouvrir la voie aux 19000 points.

AVERTISSEMENT : la rubrique « Analyse Zone Bourse » comprend la diffusion sans aucune modification des articles rédactionnels (analyses techniques, analyses fondamentales, notes de recherche), des analyses graphiques et des recommandations d’investissement à caractère général (ci-après designées collectivement « les informations » produites par la société Surperformance SAS, éditrice du site Internet Zonebourse.com. Les informations de cette rubrique représentent une communication à caractère promotionnel et n’ont notamment pas été élaborées conformément à toutes les dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. La Commerzbank et ses employés ne sont pas soumis à l’interdiction d’effectuer des transactions sur les instruments financiers présentés dans cette rubrique avant la diffusion du magazine Strike.

Article tiré du magazine Strike 175 / Décembre 2016