« Ne pas mettre tous ses œufs dans le même panier »

Comme le dit si bien le vieil adage, il ne faut pas mettre tous ses œufs dans le même panier… Et maintenir un certain degré de diversification dans la gestion de son portefeuille.

Qu’est-ce que cela veut dire ? Un portefeuille doit être composé de plusieurs classes d’actifs (action, taux, matières premières, immobilier), mais aussi au sein de chacune d’entre elles, de différentes valeurs. Autrement dit, il faut jouer la diversification entre les actions, entre les secteurs en ce qui concerne la bourse, mais aussi entre les différents actifs financiers en ce qui concerne l’ensemble de son portefeuille.

D’après le célèbre économiste américain et prix Nobel Harry M. Markowitz, la diversification comme outil d’optimisation de portefeuille permet de réduire son risque et d’augmenter son rendement potentiel. C’est en tout cas ce qu’il décrit dans la Théorie Moderne du Portefeuille (MPT) élaborée en 1952, une théorie financière devenue depuis un sujet inévitable sur lequel planchent les étudiants en finance du monde entier…

« Avec une bonne diversification le risque de perte peut-être réduit »

Qu’est-ce que la corrélation ?

Au sein de la théorie moderne du portefeuille de Markowitz, l’analyse des coefficients de corrélation a une place très importante. Le mot corrélation prend son origine de correlatio en latin lui-même issue de coharentia qui signifie cohérence. La corré- lation est décrite en statistique comme une relation entre deux ou plusieurs valeurs et par extension, sur les marchés financiers, représente la relation statistique entre les cours de deux valeurs différentes. La corrélation est représentée par ce qu’on appelle le coefficient de corrélation. Elle peut être positive ou négative et prendre des valeurs comprises entre 1 (parfaitement corrélées, les deux valeurs évoluent exactement de la même façon), et -1 (inversement corrélées, les deux valeurs évoluent à l’inverse l’une de l’autre).

Entre les deux, une corrélation de 0 signifiera que les deux valeurs n’ont absolument aucun mouvement, de près ou de loin, en commun et un développement totalement indépendant ! Prenons quelques exemples simples : la corrélation entre le prix des actions et la croissance économique, pour commencer. Ce coefficient de corrélation est plutôt compris entre 0 et 1 et même assez proche de 1… En effet, le prix des actions a tendance à augmenter en phase de croissance économique et a tendance à diminuer lorsque l’environnement économique est moins favorable. Du côté des obligations, on est plutôt en territoire négatif. Le coefficient de corrélation entre la valeur des obligations et la croissance économique est inférieur à 0. Parce qu’elles ont tendance à diminuer en valeur (à cause de la hausse des taux) en période de forte croissance alors que la récession économique provoque généralement une hausse de celles-ci. On notera que la corrélation donne une idée de la tendance mais aucune information sur l’ampleur de ses mouvements.

Corrélation et risques

Le coefficient de corrélation peut servir d’indicateur du degré de diversification d’un portefeuille d’investissement composé de différentes classes d’actifs. La combinaison des investissements à faible corrélation peut être utile pour gérer les risques du portefeuille. Idéalement, deux actifs inversement corrélés, disposant donc d’un coefficient de corrélation négatif compris entre 0 et -1 (lorsque l’un augmente, l’autre diminue) réduira la volatilité de l’ensemble du portefeuille d’investissement. Et ainsi de suite, ce groupe de deux actions peut avoir une corré- lation négative avec un autre groupe ou une autre classe d’actif… Par conséquent le risque de décrochage de la valeur du portefeuille global ainsi constitué en est donc réduit quasiment à une peau de chagrin sauf à voir la valeur de tous les actifs diminuer en même temps (guerres, catastrophe, etc…)

Corrélation et causalité

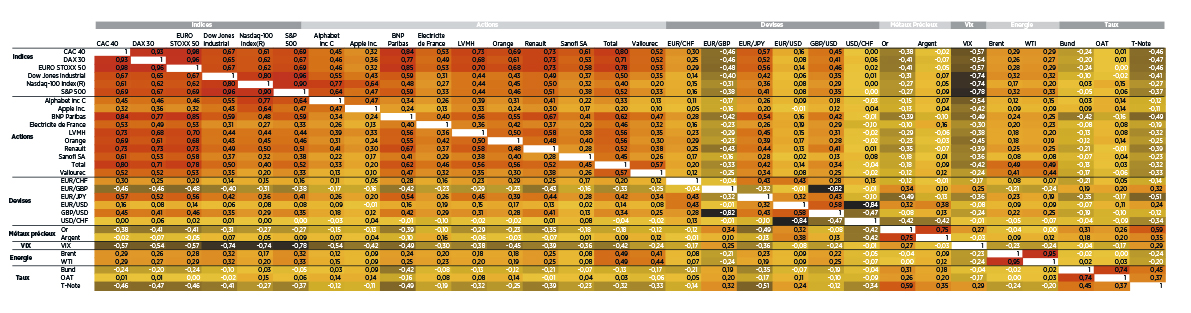

Si elle revêt un caractère indéniablement utile dans la construction de son portefeuille d’investissement, il conviendra néanmoins de ne pas considérer la corrélation comme une vérité absolue et universelle. Par définition, le coefficient de corrélation est construit et calculé sur la base d’historiques de cours et est susceptible de changer. Il est aussi important de connaître l’intervalle de temps à partir duquel il a été calculé. Certains actifs peuvent avoir une très forte corrélation en période de bulle spéculative sur une thématique donnée et se comporter très différemment en cas de Krach. Attention à ne pas confondre corrélation et lien de causalité ! Les deux sont très différents, prenons un exemple : lorsque l’indice CAC40 et le cours du pétrole évoluent selon une tendance assez identique, et donc sont positivement corrélés, cela ne signifie en aucun cas qu’un niveau plus élevé de l’indice CAC40 provoquera une hausse du prix du baril… Il peut y avoir une troisième variable et certainement beaucoup d’autres qui influencent les deux actifs de manière parallèle mais qui ne prennent pas leur origine l’un de l’autre. La matrice (de corrélation) ci-dessous représente les coefficients de corrélation entre deux actifs. Elle a été construite en utilisant les variations quotidiennes des actifs depuis 1 an

Les chiffres de cet article sont générés le 19/05/2017.

Source : Bloomberg & Commerzbank Corporates & Markets.

Article tiré du magazine Strike 181 / Juin 2017