Les moteurs qui ont alimenté la hausse des places financières en 2017 continuent de tourner à plein régime en ce début d’année, à l’image de Wall-Street qui enchaîne séance après séance des records historiques. De son côté, l’Europe poursuit son rattrapage, l’indice allemand est également à son zénith alors que le CAC40 évolue sur des plus hauts de 10 ans (hors dividendes).

L’appétit pour le risque reste entretenu par de nombreux éléments des deux côtés de l’Atlantique. Tout d’abord, aux Etats-Unis, les opérateurs continuent de saluer l’adoption en fin d’année de la réforme fiscale américaine et l’impact qu’elle devrait avoir sur les résultats des entreprises américaines en 2018. Alors que début décembre les analystes tablaient sur une progression de l’ordre de 10% des bénéfices des sociétés du S&P500 cette année, cette prévision pourrait désormais dépasser les 14%, en tenant compte de l’allègement du taux de l’impôt (ainsi que sur les bénéfices dégagés à l’étranger). Les regards devraient donc rester focalisés sur les sociétés qui publient actuellement leurs comptes pour le T4 2017.

Le maintien des politiques monétaires accommodantes des banques centrales constitue également un autre facteur de soutien. La Banque du Japon vient en effet d’adopter un nouveau statu quo, écartant à court terme tout durcissement de sa politique monétaire. La Fed ne devrait pas non plus durcir le ton, envisageant toujours trois hausses des taux cette année, compte tenu d’une situation de quasi plein emploi alors que l’inflation devrait demeurer sous la barre des 2%. Les récentes données macroéconomiques sous les attentes aux Etats-Unis confortent cette anticipation. Quant à la BCE, elle devrait selon toute vraisemblance mener à terme son programme de rachats d’actifs (30 milliards d’euros par mois jusqu’en septembre) et ne pas procéder à un relèvement des taux directeurs avant l’année prochaine.

Les actifs risqués gardent donc la cote, d’autant plus avec les récentes révisions des prévisions de croissance à l’échelle mondiale. Le FMI table désormais sur une croissance mondiale de 3.9% en 2018 puis 3.7% en 2019, avec notamment une croissance plus vigoureuse que prévu aux Etats-Unis, mais aussi au sein de la zone euro (Allemagne, Italie, France, Pays-Bas…).

Certains éléments peuvent néanmoins inciter à la prudence à court terme : la récente poussée de la monnaie unique qui pénalise les sociétés exportatrices européennes, les incertitudes liées à l’impact réel de la « tax reform », les tensions observées sur le marché obligataire ou encore des niveaux de valorisation élevées pour les sociétés américaines (PER du S&P500 de l’ordre de 19 contre une moyenne de 15).

Il conviendra donc de rester prudent sur les niveaux actuels, d’autant plus avec un indice VIX à son plus bas et des indicateurs qui mettent en évidence une situation de surachat.

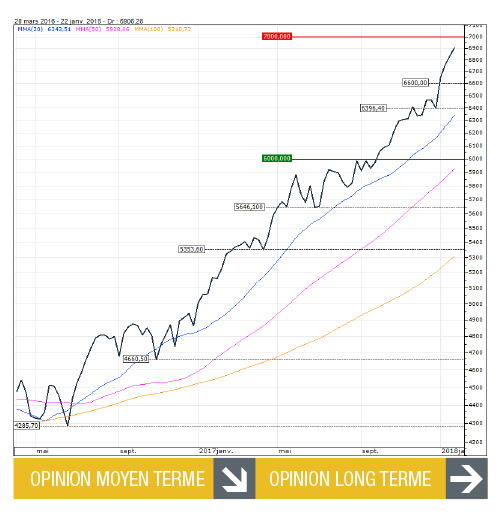

D’un point de vue technique, le CAC40 poursuit son mouvement de reprise, amorcé début janvier sur la zone des 5300 points, tentant désormais de sortir par le haut de son range moyen terme. En données hebdomadaires, la dynamique demeure clairement positive au-dessus des 5267 points, niveau correspondant à la moyenne mobile à 50 semaines. Sur un horizon de temps plus court, la tendance est également haussière au-dessus des 5430 points avec les 5627 points comme principal objectif. Toutefois un retour sous les 5430 points militerait pour l’amorce d’une nouvelle phase de consolidation qui pourrait rapidement ramener l’indice vers les 5290 points.

Laurent POLSINELLI. © 2017 Zonebourse.com

CAC 40

DOW JONES

Le DOW JONES poursuit sa course aux records ces dernières semaines, porté notamment par l’adoption en fin d’année de la réforme fiscale américaine et par la faiblesse du billet vert, à son plus bas de trois ans. La dynamique reste donc clairement positive en données hebdomadaires au-dessus des 24750 points, zone de convergence avec la moyenne mobile à 20 semaines. A très court terme, seule une rechute sous les 25800 points militerait pour l’amorce d’une consolidation avec les 24750 points comme principal objectif.

NASDAQ 100

Comme son homologue américain, le NASDAQ100 aligne les records grâce à l’envolée des valeurs technologiques et à l’amélioration des perspectives économiques à l’échelle mondiale. L’indice s’adjuge d’ores et déjà 8% depuis le 1er janvier, après +31.5% l’année passée, confirmant ainsi une tendance clairement positive en données hebdomadaires au-dessus des 6400 points. Les 7000/7100 points sont désormais en ligne de mire et seul un retour sous les 6600 points mettrait à mal les velléités haussières. Il faudrait alors s’attendre à des prises de bénéfices plus marquées en direction des 6400 points.

NIKKEI 225

Malgré le récent raffermissement du yen, le Nikkei accélère son rattrapage depuis le début d’année, repassant au-dessus des 24000 points pour la première fois depuis 1991, grâce au maintien de la politique monétaire accommodante de la BoJ et à une conjoncture mondiale en constante amélioration. A court terme, l’indice japonais pourrait néanmoins marquer une pause et revenir rapidement au contact des 22400 points, niveau correspondant à la moyenne mobile à 20 semaines, scénario qui ne remettrait pas en cause la dynamique de fond.

AVERTISSEMENT : la rubrique « Analyse Zone Bourse » comprend la diffusion sans aucune modification des articles rédactionnels (analyses techniques, analyses fondamentales, notes de recherche), des analyses graphiques et des recommandations d’investissement à caractère général (ci-après designées collectivement « les informations » produites par la société Surperformance SAS, éditrice du site Internet Zonebourse.com. Les informations de cette rubrique représentent une communication à caractère promotionnel et n’ont notamment pas été élaborées conformément à toutes les dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. La Commerzbank et ses employés ne sont pas soumis à l’interdiction d’effectuer des transactions sur les instruments financiers présentés dans cette rubrique avant la diffusion du magazine Strike.

Article tiré du magazine Strike 188 / Février 2018