Les émetteurs de produits de Bourse proposent à leurs clients une variété d’outils, les produits permettant de bénéficier d’une exposition à un sous-jacent. Lorsqu’un investisseur achète un de ces produits, que se passe-t-il du côté de l’émetteur ?

Le rôle de l’émetteur n’est pas de prendre le risque inverse à celui du client. Ainsi, lorsqu’un investisseur réalise une plus-value sur un instrument, ce n’est pas Commerzbank qui réalise la moins-value équivalente : en effet, au moment de l’achat du produit, l’émetteur a initié une position de couverture.

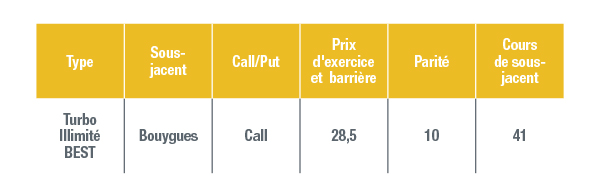

Par exemple, imaginons le produit suivant :

La valeur intrinsèque de ce produit peut se calculer de la manière suivante : (Cours de sous-jacent-Prix d’exercice)/parité = (41-28,5)/10 = 1,25€

Dans l’hypothèse d’une hausse de l’action de 5€ à 46€, le produit passerait ainsi de 1,25 à 1,75€. S’il n’a pas initié d’opération de couverture, l’émetteur perdrait 0,5€ par produit vendu.

Afin d’éviter cette situation, l’émetteur effectue une opération de couverture en achetant directement dans le marché des actions Bouygues à raison de 0,1 action (1/parité) pour chaque Turbo détenu par les investisseurs. Ainsi, si l’action gagne 5€, le gain réalisé sur la couverture compense parfaitement la hausse du Turbo. Inversement, si l’action venait à baisser, l’émetteur ne réaliserait aucun profit relatif à la baisse du Turbo puisqu’il serait compensé par la couverture.

Bien que les outils diffèrent, le principe reste le même pour tous les types de produits.

Par conséquent et contrairement à une idée qui peut circuler chez certains investisseurs, l’intérêt de l’émetteur est que les investisseurs traitant ses produits de Bourse réalisent des plus-values afin d’augmenter les volumes traités. En effet, l’émetteur se rémunère notamment grâce à une partie de la différence entre cours d’achat et de vente (spread).

Article tiré du magazine Strike 190 / Avril 2018

hedge