En bourse comme dans la nature, « Rien ne se perd, rien ne se crée, tout se transforme ». Ainsi, lorsqu’une entreprise paye un dividende, son cours baisse mécaniquement du montant du dividende détaché. Lorsqu’une action cotant 20€ paye à ses détenteurs un dividende de 2€, son cours baissera à 18€. La valeur détenue par l’actionnaire restant inchangée 18+2=20€. Les indices en revanche sont des créations théoriques et régis par des règles qui diffèrent d’un instrument à un autre, notamment en ce qui concerne le traitement des dividendes. Il existe ainsi deux grandes façons de traiter les

dividendes pour les indices ; les détacher ou les réinvestir.

Les indices qui détachent les dividendes appartiennent à la famille des indices prix, ils ne tiennent compte que de la valeur de leurs composants. C’est le type de méthode la plus répandue. Le CAC40, L’Eurostoxx, le S&P500, Le Dow Jones ou le Nasdaq sont calculés de

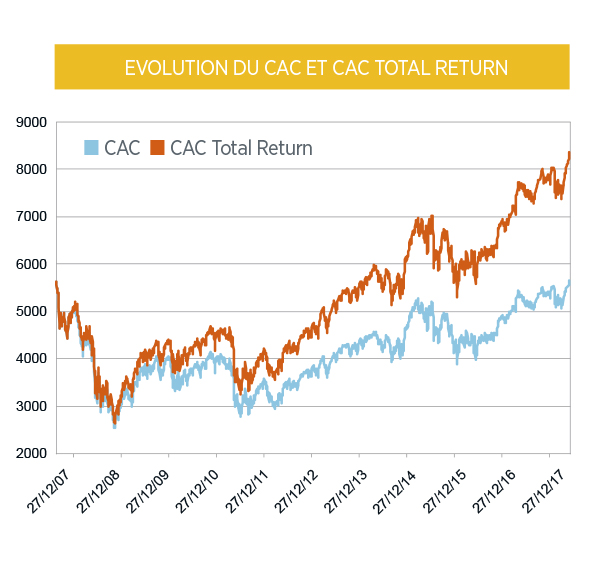

cette façon. Les indices réinvestissant les dividendes sont appelés Total Return. Ils reflètent le rendement effectivement perçu par les détenteurs depuis l’origine (variations des titres + dividendes perçus). Le Dax par exemple est calculé de cette façon. Le CAC40 a détaché 165 points de dividendes ces 12 derniers mois et sur une période importante l’écart de résultats entre ces deux modes de calculs est extrêmement important. Ainsi, un investisseur ayant investi dans le CAC40 en décembre 2007 observerait que le niveau de l’indice n’est revenu à son cours d’achat que récemment. Pour autant, en intégrant les dividendes effectivement reçus pendant cette période, il aurait gagné près de 50%.

Article tiré du magazine Strike 192 / Juin 2018