Les places financières ont fortement rebondi depuis leur point bas de mi-août, profitant des politiques monétaires accommodantes des banques centrales et des espoirs de résolution du conflit commercial sino-américain. Certains indices viennent d’ailleurs d’inscrire de nouveaux records annuels, malgré des statistiques en berne qui confirment le ralentissement économique à l’échelle mondiale, un contexte géopolitique difficile (tensions au Moyen-Orient, dossier ukrainien et flou total sur le devenir du Royaume-Uni, à l’approche de l’échéance du Brexit).

La saison des trimestriels vient de débuter des deux côtés de l’Atlantique et seulement 15% des valeurs du S&P500 ont pour le moment présenté leurs chiffres. 84% des sociétés ont dépassé les attentes de bénéfice par action (hausse moyenne de 2.6%) et 64% ont battu le consensus en termes de chiffre d’affaires. Au niveau sectoriel, la Santé et la Finance tirent leur épingle du jeu alors que l’Energie est sanctionnée. On soulignera toutefois que les résultats sont inférieurs de 4,7%, en moyenne, à ceux du T3 2018.

Pour le CAC40, peu de valeurs ont publié leurs résultats. Ceux de LVMH ont été salués, après une activité robuste. On notera toutefois les avertissements sur résultats lancés par Renault, Thalès, Publicis et Danone. Les titres ont été lourdement sanctionnés en bourse. Les prochaines publications et les perspectives devraient être déterminantes, dans un contexte macroéconomique dégradé.

Malgré une certaine résilience de l’économie américaine, la conjoncture générale se dégrade. La Chine a par exemple annoncé un PIB en hausse de seulement 6%, son plus faible niveau depuis l’enregistrement de cette statistique en 1992. L’indice PMI services retombe à 51.3 contre 52.1 précédemment et la production industrielle ne progresse que de 4.4%. Aux Etats-Unis, les ventes au détail et la production industrielle reculent respectivement de 0.3 et 0.4% et l’indice ISM manufacturier est tombé à 47.8 contre 49.1 précédemment, soit son plus bas niveau en dix ans. Ce phénomène se vérifie également en Europe, à l’image de l’Allemagne en passe d’enchaîner deux trimestres de baisse de son PIB et de tomber en récession. Son indice PMI a ainsi chuté à 41.7 en septembre. Les banques centrales tentent néanmoins de contrer la dégradation de la conjoncture et la montée des tensions commerciales, en adoptant une politique monétaire plus accommodante. La Fed a par deux fois procédé à une baisse des taux cette année et devrait relancer son programme de rachats d’actifs, tout comme la BCE. Le consensus table sur une nouvelle réduction du loyer de l’argent aux Etats-Unis fin octobre, à plus de 80%.

Avec l’annonce d’un accord partiel entre la Chine et les Etats-Unis, lequel n’a pour le moment pas été formalisé, les opérateurs devraient prêter une attention toute particulière à l’évolution des tractations commerciales, lesquelles pourraient de nouveau être source de volatilité. En parallèle, les prévisions des sociétés seront suivies avec attente ainsi que la saga du Brexit, avec désormais deux scénarii possibles : un report de la sortie officielle ou la signature d’un accord.

Graphiquement, le CAC40 se maintient à proximité de ses records annuels, ne montrant pas de réel signe de faiblesse. En données hebdomadaires, l’indice parisien évolue non loin de la borne haute de son range (5200/5720 points) et conserve ainsi une dynamique haussière à moyen terme. Sur une échelle de temps plus courte, l’indice oscille horizontalement depuis de nombreux mois. La borne haute (5720/5750 points) apparaît pour le moment difficile à franchir dans un contexte macroéconomique qui se dégrade. A court terme, on suivra de près la sortie des 5600/5750 points pour se positionner dans un sens comme dans l’autre. Le débordement des 5750 points en clôture ouvrirait la voie aux 5860 points. Dans le cas contraire, on devrait assister à de nouveaux dégagements qui pourraient rapidement ramener l’indice vers les 5420/5400 points, plus bas de septembre.

Laurent Polsinelli. © 2019 zonebourse.com

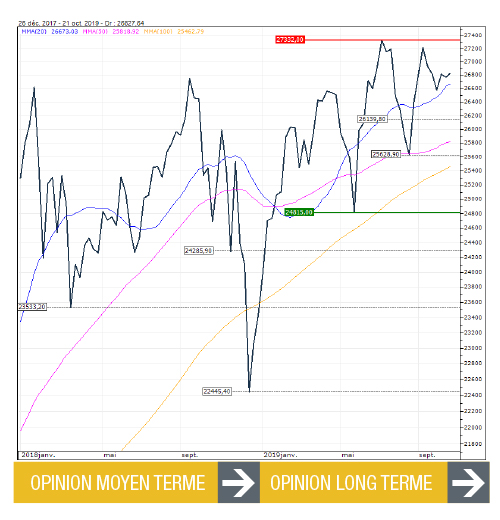

DOW JONES

Profitant de l’annonce d’un accord commercial entre la Chine et les Etats, qui pourrait être signé le 16 novembre prochain, mais aussi des premières publications trimestrielles de bonne facture aux Etats-Unis, le DOW JONES a repris des couleurs ces dernières semaines, revenant à quelques encablures de ses records historiques. A court terme, il faudra attendre la sortie des 26140/27330 points pour renouer avec une dynamique affirmée.

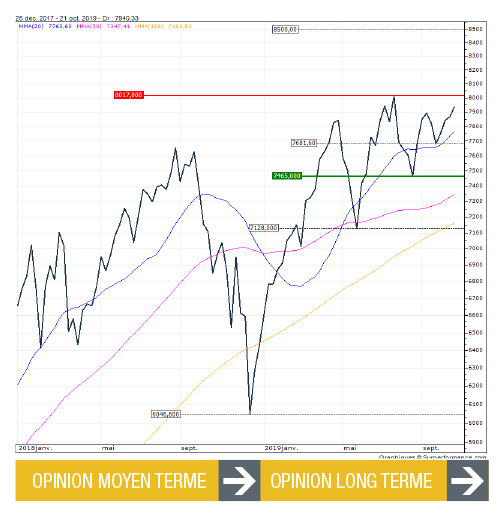

NASDAQ 100

Malgré des statistiques décevantes aussi bien aux Etats-Unis qu’en Chine ou en Europe, le Nasdaq100 ne montre aucun signe de faiblesse et revient rapidement à proximité de son record absolu. La dynamique haussière ne sera pas remise en cause tant que l’indice demeure au-dessus des 7680 points en clôture hebdomadaire. On surveillera donc de près la sortie du range 7680/8017 points pour agir dans un sens comme dans l’autre.

NIKKEI 225

La récente faiblesse du yen et la perspective d’une résolution du conflit commercial sino-américain ont permis à l’indice japonais de rattraper son retard, pour afficher désormais un gain de plus de 12% depuis le 1er janvier. Un biais haussier reste privilégié en données hebdomadaires au-dessus des 21410 points avec les 22930/23000 points, comme principaux objectifs. A contrario, un retour sous les 21410 points supposerait une poursuite de la consolidation horizontale qui perdure depuis fin 2018.