Les places européennes montrent des signes de faiblesse ces dernières semaines dans un contexte de craintes persistantes au sujet du ralentissement économique mondial. Les dernières statistiques dévoilées de part et d’autre de l’Atlantique ont déçu, remettant d’un côté en question les bienfaits de la politique monétaire européenne et repoussant en apparence la probabilité d’une prochaine hausse des taux d’intérêt américains.

Aux Etats-Unis, même si la Fed estime que l’économie américaine reste robuste, les dernières publications ont mis en évidence une baisse de la croissance (PIB révisé à seulement 0.5% au T1 2016 et attendu à +0.8% pour la prochaine estimation). Le taux de chômage reste stable à 5% mais les créations d’emplois sont inférieures aux attentes (160K contre 204K attendus) et les indicateurs d’activité se dégradent légèrement (ISM manufacturier à 50.8 en avril contre 51.4 attendus, Empire State, PhillyFed…).

La Réserve Fédérale a néanmoins surpris le marché en évoquant qu’elle pourrait intervenir dès le mois de juin si les conditions économiques continuaient de s’améliorer. Elle table désormais sur 2 hausses des taux cette année (contre 4 fin 2015), contrairement au marché qui ne prévoyait jusqu’à présent pas de hausse avant décembre.

En Europe, les données ne sont guère plus encourageantes, avec en Allemagne un recul de 1.1% des ventes de détail (+0.3% attendu) et un indice PPI à 0.1% (0.2% attendu). En revanche, la croissance s’accélère à +0.7% (plus haut depuis 2 ans). Les données concernant l’inflation ont néanmoins déçu pour la zone euro et les indices PMI manufacturier et services étaient légèrement sous le consensus, respectivement à 51.5 et 53.1.

Parallèlement, les statistiques en provenance de Chine continuent de susciter des inquiétudes. L’activité manufacturière s’est une nouvelle fois contractée en avril (indice PMI Caixin à 49.4). Les exportations repartent à la baisse et les importations poursuivent leur glissade (-7.6% en mars et -10.9% en avril). Le gouvernement de Pékin a, par ailleurs, lancé un avertissement sur la dette, ce qui pourrait inciter les opérateurs à la prudence, estimant que la Chine n’annoncera pas de nouvelles mesures de soutien à l’économie.

Concernant les publications de sociétés, la saison des résultats arrive à son terme et le bilan est lui aussi mitigé. Aux Etats-Unis, plus de 95% des valeurs du S&P 500 ont publié leurs chiffres. 75% d’entre elles ont dépassé les attentes en termes de bénéfices et 54% concernant le chiffre d’affaires. Ces « bonnes publications » sont toutefois à relativiser dans la mesure où le consensus était particulièrement pessimiste. Les bénéfices et ventes s’inscrivent néanmoins en baisse par rapport au T1 2015, de l’ordre de -8.3% pour les BNA et -2% pour le CA. En France, les déceptions sont plus nombreuses, avec seulement 40% des sociétés du CAC40 qui ont battu le consensus en termes de chiffres d’affaires.

Les données macroéconomiques contrastées de ces dernières semaines, la proximité de résistances majeures pour les indices américains et la sous-performance des places européennes incitent à la prudence, d’autant plus à l’approche de la réunion de la Fed et du référendum sur le « Brexit » (23 juin).

Graphiquement, depuis notre dernier point mensuel, le CAC40 a brièvement tutoyé les 4600 points, aidé par les valeurs liées aux matières premières, avant d’amorcer une nouvelle phase de consolidation. Après une longue phase d’indécision au sein du range 4245/4370 points début mai, une reprise technique semble désormais se mettre en place. Il faudra toutefois attendre le débordement des 4450 points en clôture pour confirmer ces bonnes dispositions. Dans cette hypothèse, les 4500 points seraient alors en ligne de mire voire 4600 points par extension, plus hauts annuels.

A contrario, sous la zone de soutien charnière des 4245 points, on pourrait assister à un mouvement de correction de plus forte ampleur en direction des 4150 points voire 4000 points, borne basse d’un gap laissé ouvert le 13 février dernier.

Laurent POLSINELLI. © 2016 Zonebourse.com

CAC 40

DOW JONES

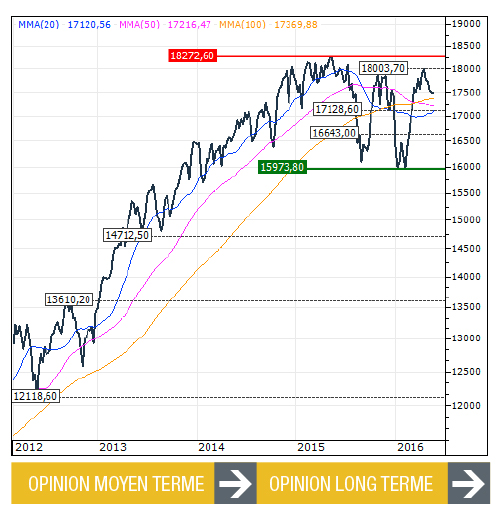

Malgré la perspective d’une prochaine hausse des taux d’intérêt aux Etats-Unis, l’indice DOW JONES consolide sans grande intensité et se maintient à moins de 5% de ses records historiques. La dynamique n’est donc pour le moment pas remise en cause et seul l’enfoncement des 17130 points, zone de convergence des moyennes mobiles à 20 et 50 semaines, suggérerait des prises de bénéfices plus conséquentes qui pourraient ramener l’indice vers les 16640 points.

NASDAQ 100

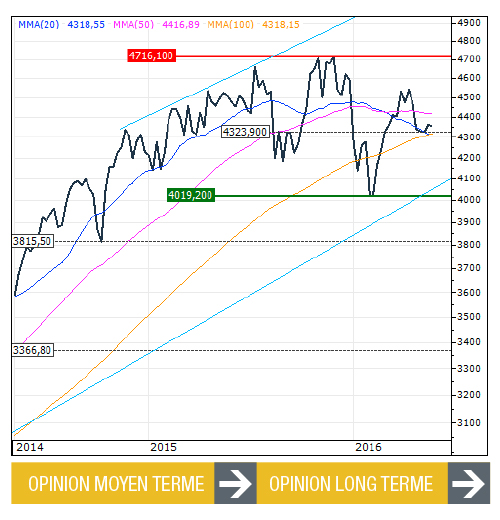

Le NASDAQ 100 est également en phase de consolidation horizontale depuis près de 2 ans au sein du range 4019/4716 points. Celui-ci teste depuis quelques semaines la zone charnière des 4320 points. La réaction de l’indice dans cette zone devrait être déterminante pour mettre à profit un retour rapide vers la borne haute ou au contraire l’amorce d’une consolidation plus marquée en direction des 4019/4000 points.

NIKKEI

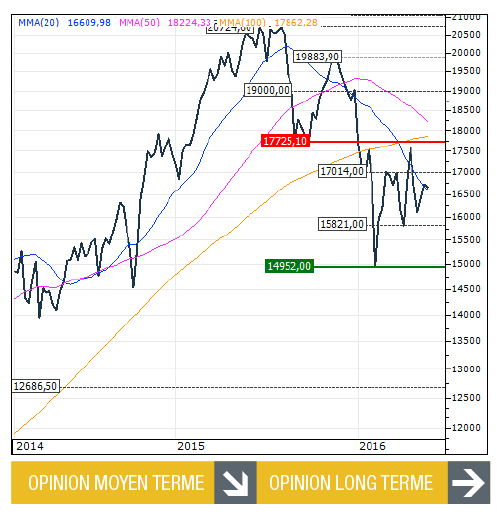

Tiraillé entre la perspective d’une hausse des taux d’intérêts US et le discours flou de la BoJ sur la nécessité d’intervenir pour contrer la hausse du yen, le NIKKEI fait du surplace depuis près d’un mois. En données hebdomadaires, celui-ci évolue actuellement à proximité de sa moyenne mobile à 20 périodes, qui devrait faire office de pivot pour les semaines. Les bornes sont clairement identifiées, avec la hausse des objectifs à 17000 points puis 17725 points, ou au contraire 15820 points pour les plus pessimistes.