Contrairement à l’adage boursier « sell in may and go away », les grands indices européens n’ont pas montré le moindre signe de faiblesse ces dernières semaines, à l’image du CAC40 qui vient d’aligner huit semaines consécutives de hausse, ralliant dans la foulée des niveaux inédits depuis fin 2007, avant la crise financière.

Les marchés profitent d’un contexte macroéconomique porteur, de la forte baisse de l’euro face au dollar qui soutient les compagnies exportatrices européennes et de la poussée du pétrole qui a dopé l’ensemble du secteur.

L’appétit pour le risque est pour le moment intact en Europe, malgré les incertitudes politiques en Italie, les tensions persistantes au Moyen-Orient et la perspective d’une possible remontée des taux aux Etats-Unis en juin.

La tendance a été soutenue par les très bonnes publications de sociétés des deux côtés de l’Atlantique au premier trimestre 2018. Pour le S&P500, 74% des sociétés qui ont publié leurs comptes ont dépassé les attentes concernant les ventes et 81% d’entre elles pour les bénéfices (avec un taux de surprise de +7%). Les bénéfices ressortent en moyenne en hausse de 23.5% au premier trimestre, une performance exceptionnelle, en grande partie liée à l’effet ponctuel de la réforme fiscale américaine.

Pour le CAC40, 54% des sociétés ont dépassé les attentes pour le chiffre d’affaires et 77% pour les bénéfices. La progression des bénéfices n’est pourtant que de 1.4% au premier trimestre. Néanmoins, en dépit de quelques secteurs (technologique, luxe et pétrolier), les publications ont globalement été sanctionnées, ou ont été accueillies avec peu d’enthousiasme aux Etats-Unis.

L’Europe a ainsi largement surperformé ces dernières semaines, en raison notamment de la baisse de la monnaie unique. Le CAC40 a repris plus de 11% depuis son point bas de fin mars contre seulement 6% pour le S&P500.

Cette « désaffection » pour les actifs américains s’explique en partie par les anticipations d’une accélération de la normalisation de la politique monétaire américaine. La Fed pourrait, en effet, procéder à trois hausses de taux supplémentaires cette année, plutôt que deux, compte tenu de la progression des salaires horaires (+2.7%), du chômage à son plus bas (3.9%) et de la forte poussée du pétrole qui accroît les risques inflationnistes. La hausse récente des rendements obligataires américains va d’ailleurs dans ce sens, avec le 2 ans qui a franchi les 2.5% et le 10 ans, au-delà des 3%.

L’apaisement des tensions commerciales entre la Chine et les Etats-Unis pourrait constituer un facteur de soutien, après la mise en suspens des droits de douanes sur les importations chinoises.

Les négociations n’ont néanmoins pas abouti avec l’Union Européenne, et les tarifs douaniers sur l’acier et l’aluminium seront également maintenus pour l’Empire du Milieu.

Les risques de guerre commerciale ne sont donc pas encore écartés, ce qui pourrait être source de volatilité pour les indices. L’heure reste donc à la prudence, d’autant plus en Europe, après une hausse ininterrompue depuis le mois d’avril.

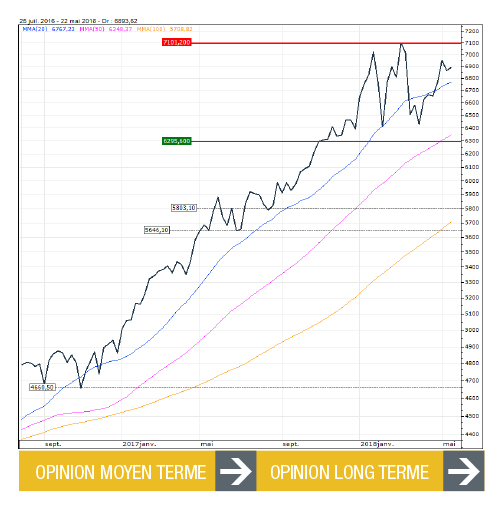

Graphiquement, le CAC40 évolue sur ses plus hauts depuis fin 2007 et conserve ainsi une dynamique positive en données hebdomadaires au-dessus des 5360 points, niveau correspondant à la moyenne mobile à 20 semaines. A plus court terme, la tendance est également haussière au-dessus des 5530 points. L’indice parisien montre néanmoins quelques signes d’essoufflement et pourrait ainsi amorcer un mouvement de consolidation. Un retour sous les 5530 points constituerait ainsi une première indication baissière militant pour des dégagements plus prononcés en direction des 5410 points, voire 5350/60 points par extension.

Laurent Polsinelli. © 2018 zonebourse.com

CAC 40

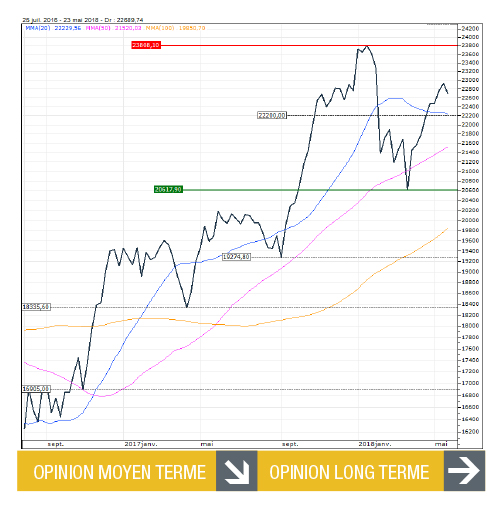

DOW JONES

Contrairement à l’Europe, le DOW JONES ne parvient pas à rebondir de manière convaincante ces dernières semaines, impacté par

la nette remontée du billet vert, les tensions sur les taux et les craintes de guerre commerciale. L’indice américain est en phase de consolidation horizontale et devra désormais s’extraire de la zone des 23530/25335 points pour renouer avec une dynamique affirmée. Sous la borne haute de ce range, nous maintenons un biais baissier, d’autant plus avec la perspective de futurs resserrements monétaires outre-Atlantique.

NASDAQ 100

L’indice NASDAQ100 ne montre, au contraire, pas de signe de faiblesse, porté par les Gafas et l’ensemble des valeurs technologiques. L’indice évolue à quelques encablures de ses records et conserve ainsi un biais positif en données hebdomadaires au-dessus des 6800 points (moyenne mobile à 20 semaines). Seul un retour sous ce seuil militerait pour l’amorce d’une consolidation en direction des 6300 points.

NIKKEI

Porté par la faiblesse du yen et un environnement macroéconomique favorable, le NIKKEI est revenu au contact des 23000 points, une première depuis début février. Cette zone de cours pourrait toutefois susciter quelques dégagements dans les semaines à venir, d’autant plus que l’économie japonaise vient d’accuser la première contraction de son PIB (-0.2% au T1) depuis 2015. Une phase de consolidation devrait se mettre en place et ramener l’indice vers les 22000 points dans un premier temps, voire 21500 points par extension (moyenne mobile à 50 semaines).

AVERTISSEMENT : la rubrique « Analyse Zone Bourse » comprend la diffusion sans aucune modification des articles rédactionnels (analyses techniques, analyses fondamentales, notes de recherche), des analyses graphiques et des recommandations d’investissement à caractère général (ci-après designées collectivement « les informations » produites par la société Surperformance SAS, éditrice du site Internet Zonebourse.com. Les informations de cette rubrique représentent une communication à caractère promotionnel et n’ont notamment pas été élaborées conformément à toutes les dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. La Commerzbank et ses employés ne sont pas soumis à l’interdiction d’effectuer des transactions sur les instruments financiers présentés dans cette rubrique avant la diffusion du magazine Strike.

Article tiré du magazine Strike 192 / Juin 2018