Les places financières font preuve de nervosité ces derniers séances et subissent quelques dégagements, rattrapées par les craintes de guerre commerciale alors que la Chine et les Etats-Unis mènent un bras de fer, renchérissant de manière systématique sur le montant des tarifs douaniers. Les opérateurs avaient dans un premier temps accueilli de manière contrastée les politiques monétaires divergentes des banquiers centraux, mais c’est désormais la question du commerce international qui monopolise l’attention.

Après le premier épisode des taxes sur l’acier et l’aluminium imposées à l’Union européenne ainsi qu’au Canada et au Mexique, les Etats-Unis repartent en guerre contre la Chine. Le Président américain a annoncé mi-juin des droits de douane de 25% sur 50 milliards de dollars de produits exportés de Chine aux Etats-Unis, mesure répliquée par l’Empire du Milieu. D. Trump a rapidement renchéri en annonçant envisager de taxer à 10% 200 milliards de dollars d’exportations chinoises supplémentaires. La guerre commerciale semble donc bel et bien déclarée, d’autant que Pékin

a promis de réagir avec fermeté. Les places financières subissent ainsi le retour de l’aversion au risque et reviennent désormais sur des points bas datant de mi-avril, les opérateurs redoutant que l’escalade du conflit puisse compromettre la croissance de l’économie à l’échelle mondiale.

Concernant les politiques monétaires, la Fed vient de procéder à un second tour de vis cette année pour pallier à la surchauffe de l’économie américaine. Les taux directeurs se situent désormais entre 1.75% et 2%. La Réserve Fédérale a également durci le ton en indiquant qu’elle prévoyait deux hausses de taux supplémentaires d’ici la fin de l’année (soit 4 au total contre 3 initialement prévues). L’économie américaine demeure solide (PIB attendu en hausse de 2.8% pour 2018), avec une situation de plein emploi et un taux de chômage à 3.8% (3.5% anticipé pour 2019), des salaires qui repartent à la hausse, une consommation des ménages « en reprise » et des prévisions d’inflation croissantes (2.1% pour 2018 et 2019). La BCE a, de son côté, maintenu ses taux inchangés et annoncé qu’elle prolongerait son programme de rachats d’actifs jusqu’en décembre au lieu de septembre. Les rachats seront néanmoins ramenés à 15 milliards par mois pour le dernier trimestre. Mario Draghi a également promis que la BCE serait patiente avant de décider de sa première hausse de taux (pas avant l’été 2019). L’institution a néanmoins ramené de 2.4% à 2.1% sa prévision de croissance pour la zone euro cette année, laquelle devrait tomber à 1.7% pour 2020. Ces annonces avaient été bien accueillies en Europe, mais les soubresauts commerciaux ont rapidement eu raison de la hausse.

La volatilité devrait donc perdurer sur les places financières dans les semaines à venir, d’autant plus à l’approche de la saison des résultats pour le second trimestre. Il convient donc de rester prudent, dans ce contexte de conflit commercial.

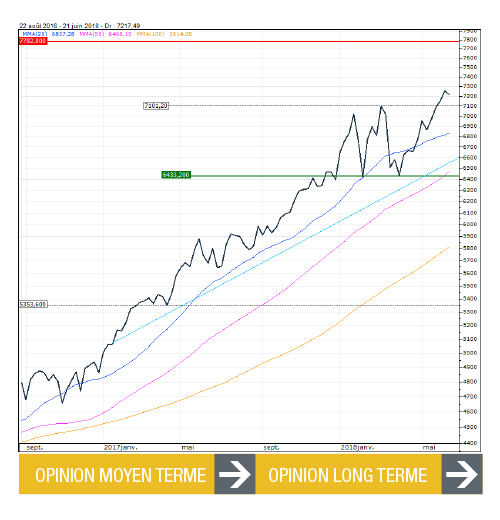

Graphiquement, le CAC40 amorce un mouvement de consolidation après avoir inscrit un nouveau record annuel fin mai. En données hebdomadaires, la tendance demeure néanmoins haussière au-dessus des 5060 points, bonne basse du range moyen terme. A plus court terme, l’indice parisien revient sur une zone de soutien charnière située vers 5340 points. Cette zone devra jouer son rôle sous peine d’assister à l’amorce d’une consolidation de plus forte ampleur en direction des 5213/5163 points, bornes d’un gap laissé ouvert début avril, voire 5060 points par extension.

Laurent Polsinelli. © 2018 zonebourse.com

CAC 40

DOW JONES

L’escalade des tensions commerciales engendre quelques dégagements sur l’indice DOW JONES alors que ce dernier avait rallié dernièrement la zone des 25335 points, plus haut du mois de mars. Nous maintenons un biais baissier sous cette zone avec les 24230 points comme premier objectif.

Seul l’enfoncement de ce niveau militerait pour des dégagements plus prononcés qui pourraient rapidement ramener l’indice vers les 23530 points

NASDAQ 100

Contrairement à son homologue américain, le NASDAQ100 fait preuve de beaucoup de résilience et évolue à quelques encablures de ses plus hauts

historiques. La dynamique demeure clairement positive en données hebdomadaires au-dessus des 6850 points (moyenne mobile à 20 heures).

Seule une rechute sous ce niveau constituerait une première indication baissière suggérant l’amorce d’une consolidation en direction des 6430 points.

NIKKEI

Après avoir rallié les 23000 points, le NIKKEI amorce un mouvement de consolidation, dans un contexte de retour de l’aversion au risque avec l’intensification des tensions commerciales entre Pékin et Washington. La tendance reste toutefois positive en données hebdomadaires au-dessus des 22000 points, niveau correspondant à la moyenne mobile à 20 semaines. La rupture de cette zone de cours ouvrirait la voie aux 21180 points, mouvement qui ne remettrait toutefois pas en cause la dynamique de fond.

AVERTISSEMENT : la rubrique « Analyse Zone Bourse » comprend la diffusion sans aucune modification des articles rédactionnels (analyses techniques, analyses fondamentales, notes de recherche), des analyses graphiques et des recommandations d’investissement à caractère général (ci-après designées collectivement “les informations“) produites par la société Surperformance SAS, éditrice du site Internet Zonebourse.com. Les informations de cette rubrique représentent une communication à caractère promotionnel et n’ont notamment pas été élaborées conformément à toutes les dispositions réglementaires visant à promouvoir l’indépendance des analyse.

Article tiré du magazine Strike 193 / Juillet-Août 2018