Les places financières ont montré des signes de fébrilité ces dernières semaines, rattrapées par les craintes d’une accélération du rythme de remontée des taux aux États-Unis, par les risques de guerre commerciale suite aux mesures protectionnistes annoncées par D. Trump et par l’intensification des tensions géopolitiques au Moyen-Orient.

Reléguant au second plan les facteurs exogènes, les opérateurs ont ainsi focalisé leur attention sur les publications de sociétés qui viennent de débuter des deux côtés de l’Atlantique. Après un cru 2017 qualitatif, les analystes anticipent une progression de l’ordre de 18.4 % des bénéfices des sociétés du S&P500 au premier trimestre et même 21,5 % pour le second trimestre, ce qui représenterait les plus fortes progressions depuis 7 ans. Alors qu’à peine 10 % des sociétés de l’indice américain ont dévoilé leurs chiffres, 76 % d’entre elles ont dépassé les attentes concernant les ventes et 85 % pour les résultats, avec un taux de surprise de plus de 6 %, de quoi favoriser l’engouement acheteur. Cette bonne performance devrait être largement liée à la réforme fiscale adoptée par D. Trump, laquelle fait passer de 35 % à 21 % le taux d’imposition des sociétés.Au niveau de la macroéconomie, les récentes données ont confirmé la robustesse de l’économie américaine, avec un PIB ressorti à 2,9 %. Le taux de chômage se stabilise vers 4,1 % et la Fed se montre confiante au niveau de ses perspectives, indiquant que le chômage devrait atteindre 3.6 % en 2018 et l’inflation se rapprocher de la cible des 2 %. Pour ces raisons, les opérateurs anticipent encore entre deux et trois hausses de taux supplémentaires cette année. Elle pourrait ainsi accélérer son resserrement monétaire, malgré les craintes de guerre commerciale.En Europe, le constat est également positif puisque le FMI vient de relever sa prévision de croissance pour la zone euro et les États-Unis, à respectivement 2,4 % et 2,9 % (contre 2,2 % et 2,7 % précédemment). L’institution a néanmoins souligné que les tensions commerciales pourraient constituer un risque majeur pour les perspectives mondiales.Les prochains rebondissements devraient donc être suivis avec attention, la Chine restant dans le collimateur des États-Unis, accusée de dévaluer sa monnaie au moment où l’Amérique commence à relever ses taux. La Russie est également mise en cause, phénomène aggravé par les tensions politiques en Syrie. Cette nervosité pourrait donc perdurer dans les semaines à venir et engendrer de nouveaux pics de volatilité sur les marchés financiers.Les principaux indices ont toutefois amorcé une reprise technique début avril, avec l’ouverture de la saison des résultats trimestriels, qui se veut une fois de plus exceptionnelle.Malgré le rebond de ces dernières semaines, l’heure reste donc à la prudence, d’autant plus en cette période de publications. Même si une grande majorité des chiffres a dépassé les attentes, ils ont en grande partie été sanctionnés en bourse. Outre ces publications, le marché devrait donc prêter une grande attention aux perspectives à venir. Ces dernières devront surprendre positivement.Graphiquement, le CAC40 reste en phase de rattrapage depuis fin mars et conserve ainsi une dynamique positive en données hebdomadaires au-dessus des 5 060 points. À plus court terme, l’indice parisien arrive à proximité de la zone de résistance des 5 430 points, niveau qui pourrait servir de prétexte à quelques prises de bénéfices. Il convient donc de rester prudents sur les cours actuels et d’alléger progressivement son exposition à l’achat. On pourra profiter d’un éventuel retour vers 5 220 points voire 5 060 points, pour reprendre de nouvelles lignes.

Laurent Polsinelli. © 2018 zonebourse.com

CAC 40

DOW JONES

Après avoir montré quelques signes de fébrilité ces dernières semaines, dans un contexte de risque de guerre commerciale et de tensions géopolitiques, le DOW JONES amorce un mouvement de reprise avec l’ouverture de la saison des trimestriels. La dynamique de fond demeure positive au-dessus des 23 530 points. L’indice devra désormais déborder les 25 000 points pour disposer d’un nouveau potentiel d’appréciation en direction des 25 335 points voire 26 616 points, plus hauts historiques.

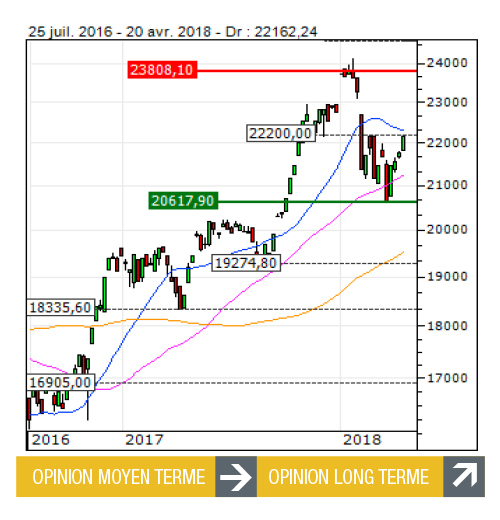

NASDAQ 100

L’indice NASDAQ100 consolide horizontalement depuis plusieurs semaines et se maintient pour le moment à quelques pourcents de ses records historiques. La tendance reste haussière au-dessus des 6 295 points, zone de convergence avec la moyenne mobile à 50 semaines. Seul l’enfoncement de ce niveau militerait pour l’amorce d’une consolidation plus marquée en direction des 5 800 points voire 5 650 points par extension.

NIKKEI

À l’image des indices américains, le NIKKEI est en phase de consolidation horizontale, ayant pâti notamment de la fermeté de la devise nippone, avec son statut de valeur refuge. Une reprise technique s’est néanmoins mise en place fin mars dans la zone des 20 615 points et l’indice revient désormais au contact de la moyenne mobile à 20 semaines. À court terme, on attendra la sortie des 20 615/22 200 points pour agir dans un sens comme dans l’autre. La borne haute pourrait être difficile à franchir.

AVERTISSEMENT : la rubrique « Analyse Zone Bourse » comprend la diffusion sans aucune modification des articles rédactionnels (analyses techniques, analyses fondamentales, notes de recherche), des analyses graphiques et des recommandations d’investissement à caractère général (ci-après designées collectivement « les informations » produites par la société Surperformance SAS, éditrice du site Internet Zonebourse.com. Les informations de cette rubrique représentent une communication à caractère promotionnel et n’ont notamment pas été élaborées conformément à toutes les dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. La Commerzbank et ses employés ne sont pas soumis à l’interdiction d’effectuer des transactions sur les instruments financiers présentés dans cette rubrique avant la diffusion du magazine Strike.

Article tiré du magazine Strike 191 / Mai 2018