Ces termes décrivent des situations où le prix d’un actif pour une livraison dans le futur est plus élevé (Contango) ou plus faible (Backwardation) que le prix pour ce même actif livrable immédiatement.

Ces situations sont courantes sur les marchés des Futures (contrats à terme) où sont notamment échangés le pétrole ou les matières premières à un prix fixé au moment de la transaction pour une livraison à une date postérieure.

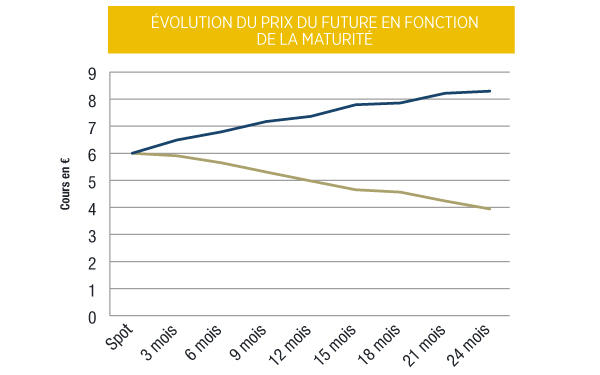

Une situation Contango est souvent considérée comme étant l’état normal du marché. En effet, un actif non périssable comme un baril de pétrole a un coût de portage, ces coûts incluent les frais de stockage ainsi que le coût de financement de l’achat de ce baril.

Par conséquent, le prix d’un baril de pétrole livrable dans 1 an doit prendre en compte ce coût de portage par rapport à celui livrable immédiatement.

Si jamais cet écart est supérieur à ce simple coût alors une stratégie mise en place par les traders est de combiner l’achat immédiat de pétrole avec la vente d’un Future de maturité lointaine et de stocker ces barils jusqu’à cette livraison future.

Ce type de stratégie a été très largement mise en place au début de l’année 2016 lorsque l’écart entre le Brent livrable immédiatement et livrable dans 1 an a atteint 10 dollars.

A l’inverse, une situation de Backwardation peut se produire notamment lorsque l’offre n’est pas assez importante pour combler les besoins immédiats de l’industrie. Par conséquent, beaucoup d’acteurs de marché privilégient une livraison immédiate de l’actif pour couvrir leurs besoins plutôt qu’une livraison future, trop incertaine. Cette situation est fréquente pour les actifs périssables dont la production est soumise à une saisonnalité mais peut aussi arriver en ce qui concerne le pétrole. Ainsi, le WTI était en situation de Backwardation à la fin de l’année 2014.

Article tiré du magazine Strike 179 / Avril 2017