Si pour les économistes, la notion de risque est mesurable et financièrement « valorisable », celle d’incertitude est bien plus insaisissable… Alors que l’impact des événements de 2016 commence à se concrétiser, nous sommes face à une année 2017 qui semble fort incertaine. L’impact économique de la présidence de Trump est en tête des préoccupations, suivi par les craintes sur l’avenir de l’Union européenne. Les questions politiques devraient donc être sur le devant de la scène alors que le débat continu sur le bien-fondé des politiques monétaires.

Les conséquences économiques de la présidence Trump

L’impact que pourraient avoir les propositions économiques de Trump est au cœur des inquiétudes des Etats-Unis, et plus largement du monde. Ses prises de position ouvertement protectionnistes et sa croyance inébranlable en la capacité du secteur privé à générer de la croissance sont les deux axes les plus forts de sa politique économique pour le moment. Pour stimuler la croissance, Trump souhaite alléger les charges qui pèsent sur les entreprises privées, notamment en baissant leurs taxes. Si de telles mesures peuvent évidemment booster l’économie temporairement, elles présentent aussi le risque de creuser dramatiquement le déficit public et d’entraîner les taux obligataires américains à la hausse.

Pour Trump, cette diminution des recettes fiscales pourrait être complétée par des investissements infrastructurels de la part des entreprises. Les partenariats public-privés seraient donc privilégiés à la place des investissements publics traditionnels. Il est donc peu probable que les promesses d’allègement des taxes de Trump soient le premier pas vers un assouplissement fiscal majeur inconditionnel mais plutôt vers des réductions d’impôts encadrées et limitées à certains cas spécifiques. Cela suggèrerait alors de ne pas trop miser sur la récente remontée des taux d’intérêts.

Concernant la résurgence du sentiment protectionniste, il peut s’apparenter à un véritable retour en arrière sachant que l’architecture financière globale après 1945 a été bâtie afin justement d’éviter les écueils désastreux des politiques fragmentées des années 30. La tendance actuelle dans le monde industrialisé à voir la globalisation comme un jeu à somme nulle est non seulement fausse mais pourrait aussi s’avérer contre-productive lorsque l’on en vient aux menaces des Etats-Unis de surtaxer les importations chinoises ou de renégocier les accords de libre échange nord-américains. Ce type de mesures ne pouvant amener que des représailles ainsi que des problèmes logistiques considérables pour les entreprises américaines ayant délocalisé une partie de leurs activités au Mexique. Même si les experts de Commerzbank n’anticipent pas que le président Trump suive à la lettre ses propositions en tant que candidat, le simple fait que le concept même de libre-échange soit remis en cause présage un climat de défiance pour les accords commerciaux à venir. Ceci pourrait être particulièrement dommageable pour la Grande-Bretagne en pleine négociation post-Brexit avec l’Union Européenne.

2017 : l’année du retour de l’inflation

Fin 2016, la crainte qu’un assouplissement fiscal souhaité par Trump entraîne une flambée brutale de l’inflation a largement gagné du terrain. L’ampleur potentielle de ce scénario nous semble surestimée car quand bien même toutes les mesures fiscales de Trump seraient mises en place, ce qui paraît peu probable, il faudrait une période conséquente avant que cela ne se reflète dans le niveau général des prix.

Cela étant, on devrait bien assister au retour de l’inflation en 2017 avec la remontée des cours du pétrole, le plein emploi aux Etats-Unis et la dépréciation de la livre sterling au Royaume-Uni. Trois facteurs forts permettant de mettre fin à un contexte d’inflation structurellement faible sans pour autant basculer dans l’excès inverse. L’inflation devrait en effet rester modérée du fait de la faible croissance des salaires en Europe et de la politique, pour l’instant inefficace, les « Abenomics »(1) au Japon.

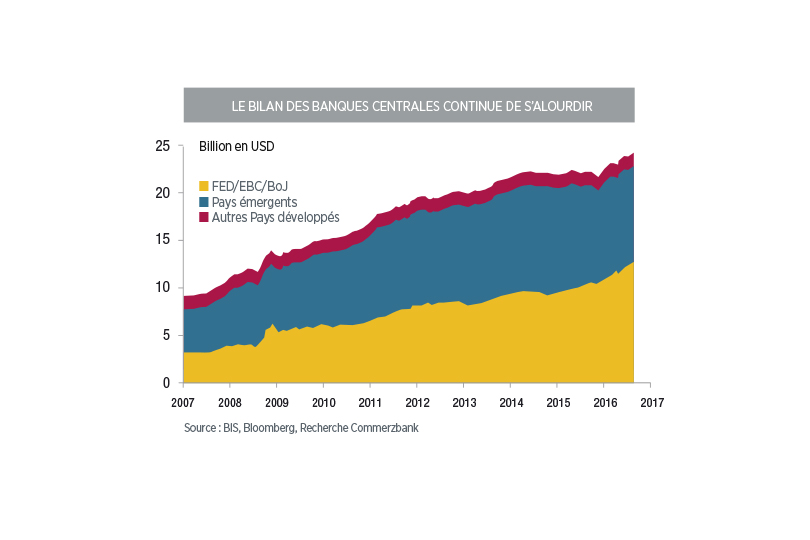

Le dilemme de la politique monétaire

Le problème du Japon illustre parfaitement les enjeux auxquels les banques centrales doivent faire face aujourd’hui. Malgré un programme de rachat d’actifs massif, la banque centrale du Japon n’a pas réussi à retrouver un niveau d’inflation convenable. Avec des taux d’intérêts proches de zéro, voire négatifs, dans de nombreux pays développés, les banques centrales ont vu leur bilan augmenter significativement. Du point de vue des experts Commerzbank, l’assouplissement monétaire a des vertus incontestables dans des situations de crises profondes mais son efficacité est plus questionnable lorsqu’il s’agit d’un outil pour stimuler l’activité économique, sans parler du risque de maintenir artificiellement des taux bas dans un marché supposé libre. Cette mesure aurait donc atteint depuis longtemps ses limites et c’est la position qui émerge aujourd’hui, notamment au vu des effets secondaires qui sont apparus sur les épargnants et les marchés financiers.

Ayant augmenté ses taux à la fin 2015, la FED souhaitait attendre un an avant de procéder à un nouveau changement. La banque d’Angleterre, à la suite du Brexit, a quant à elle choisi de baisser ses taux et de s’engager un peu plus dans le quantitative easing tandis que la BCE n’a cessé de faire grossir la taille de son bilan. En 2017, nous pensons que la FED va continuer à durcir sa politique prudemment, que la banque d’Angleterre va opter pour le statu quo et que la BCE va continuer son programme sans inverser franchement la tendance. L’action de la BCE sera néanmoins limitée par la baisse mécanique du nombre d’actifs éligibles au programme à racheter sur les marchés. Cette phase d’assouplissement monétaire qui dure maintenant depuis 2008 devrait donc arriver à sa fin en 2017 et les banques centrales devront se focaliser sur la stabilité du système financier, ce qui entrerait en conflit avec d’autres baisses des taux.

Un contexte politique tendu en Europe

Cette année la perspective des élections en France, en Allemagne ainsi qu’en Hollande devrait être cruciale pour l’avenir de l’Europe. Les électeurs ont clairement montré leur mécontentement face au statu quo avec l’élection de Trump ainsi que le Brexit en 2016. Aussi bien en France qu’aux Pays-Bas, les candidats hostiles à l’Union Européenne gagnent des voix et il y a un risque qu’ils renforcent leur poids au sein des différents gouvernements. Même si nous avons récemment appris à nos dépens que les sondages n’ont pas toujours raison, ils témoignent incontestablement d’une volonté de changement et risquent de pousser les autres candidats à surfer sur des thématiques populistes afin de récupérer des électeurs. Et si les chances d’Angela Merkel d’être reconduite à la tête de l’Allemagne à l’automne sont grandes, de nombreux éléments laissent à penser que la solidarité au sein de l’Union européenne risque d’être mise à rude épreuve dans le courant de l’année à venir.

Enfin, l’épineuse question du Brexit… Le gouvernement britannique s’est engagé à déclencher l’article 50 d’ici la fin du premier trimestre 2017 afin de concrétiser la sortie du Royaume de l’Union européenne mais il n’est pas certain que cela soit faisable d’un point de vue légal si tôt. Les zones de flou restent importantes et il faut s’attendre à ce que la livre sterling et les valeurs qui lui sont liées subissent une forte volatilité.

Propos traduits de Peter Dixon, Economiste chez Commerzbank Corporates & Markets

(1)Mot formé par ABE + economics du nom du Premier ministre japonais qui prône une politique expansionniste

Article tiré du magazine Strike 177 / Février 2017