Dix ans après la crise financière, il est évident que le monde souffre encore

L’avancée de la technologie, les changements démographiques et la faible croissance de la productivité ont contribué à créer un environnement inhabituel pour l’économie avec une croissance plus faible, une baisse de l’inflation et des taux d’intérêts plus bas. Si on ajoute certaines tensions géopolitiques, on obtient un système économique et politique mis sous pression, dans l’obligation de s’écarter de son orthodoxie financière traditionnelle. Le monde s’est déconnecté… En politique, avec les montée des tensions dans plusieurs parties du monde occidental ; en économie, à partir du moment où les différentes économies à travers le monde sont dans des phases différentes de cycle ; sur les marchés des actions où les prix diffèrent des fondamentaux. Ça fait beaucoup d’incertitude…

Un carrefour important

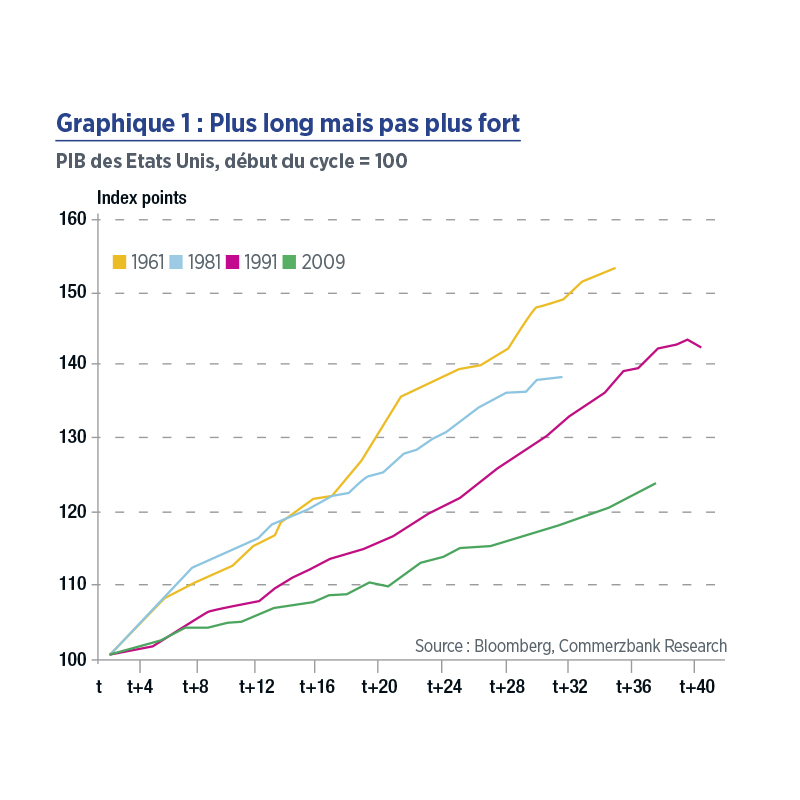

À la fin de 2018, les incertitudes concernant la croissance dans la plupart des pays développés ont augmentées. En parallèle, l’économie américaine, elle, enregistre sa plus longue période de reprise économique… Si les Etats-Unis ne rentrent pas en récession avant juillet 2019, ils feront mieux que leur ancien record entre mars 1991 et mars 2001. Un bémol cependant car chaque période de reprise économique depuis 1931 est moins intense en termes de taux de croissance économique que la précédente. Les analystes attribuent cela à la faiblesse de la croissance de la productivité, principal moteur du niveau de vie par rapport aux cycles précédents. Source : Commerzbank Research

Source : Commerzbank Research

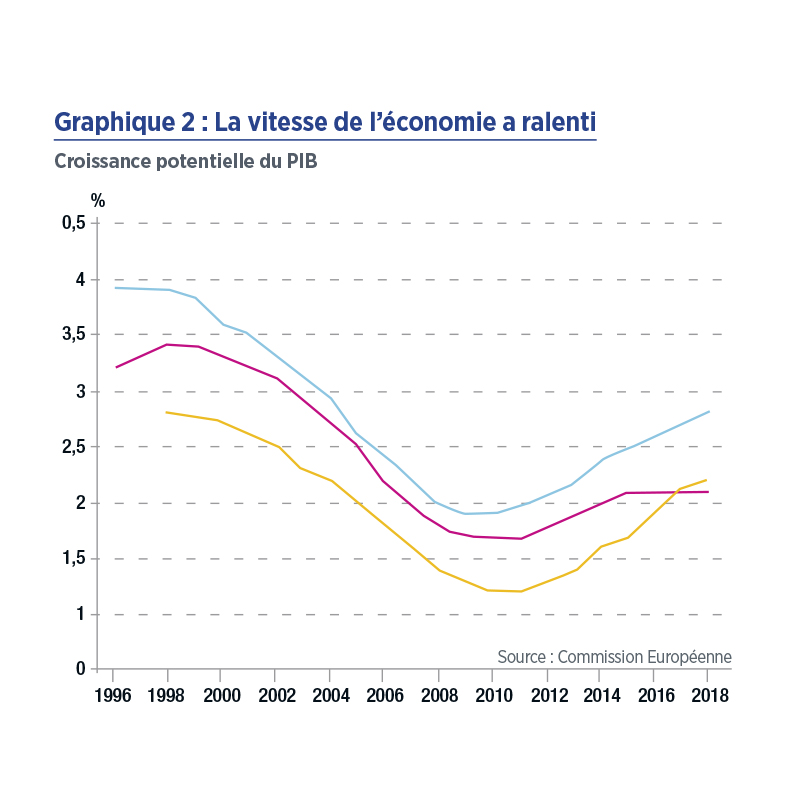

Les prévisions de croissance du PIB, l’indicateur de puissance de l’économie, dans la majeure partie du monde industrialisé montrent un rythme de croissance plus faible par rapport aux années 90. Plusieurs raisons à cela : un phénomène démographique tout d’abord, avec une vague de « baby boomer » qui commence à s’affaiblir ; ensuite, la faiblesse de la croissance des investissements après la crise financière qui a joué un rôle important en ralentissant le rythme de diffusion de nouvelles technologies dans l’économie. Source : Commission Européenne

Source : Commission Européenne

S’ajoutent les difficultés auxquelles les banques centrales font face, notamment dans leur besoin de trouver un moyen de se passer de la perfusion monétaire avec laquelle elles ont permis à l’économie de lutter contre la crise il y a dix ans. Elles le font, pas à pas, mais ont conscience de marcher sur des œufs. La Federal Reserve américaine a relevé ses taux d’intérêts à neuf reprises dans les quatre dernières années, tout en réduisant la taille de son bilan. La BCE ne devrait pas augmenter les siens avant 2020 mais a arrêté d’agrandir la taille de son bilan. La Banque du Japon, elle, continue à injecter d’énormes quantités de liquidités dans l’économie…

La FED a clairement indiqué qu’un intervalle entre 2.25% et 2.5% se rapprochait beaucoup du niveau jugé neutre considéré comme celui qui équilibre la demande de capital et la création de richesse. C’est 200 points de base sous le niveau des années 1990… La situation a changé.

Les marchés battent les attentes

Du côté des Bourses, c’est pareil. Tous les ans, nous mettons en évidence cette déconnexion avec des bourses qui battent toutes les attentes, et donc leurs fondamentaux économiques. Le PER ou P/E, Price Earnings Ratio, qui détermine la valeur d’une action par rapport à son bénéfice par action, est difficilement explicable aux Etats-Unis… On est à 30 fois la moyenne des bénéfices sur les 10 dernières années contre 19 fois après 1945. Avec des taux d’intérêts aussi bas, ce ratio n’est peut-être pas le plus pertinent mais considérant qu’il a à peine bougé malgré les 9 hausses des taux consécutives de la FED, cela laisse à penser que quelque chose ne tourne pas rond…

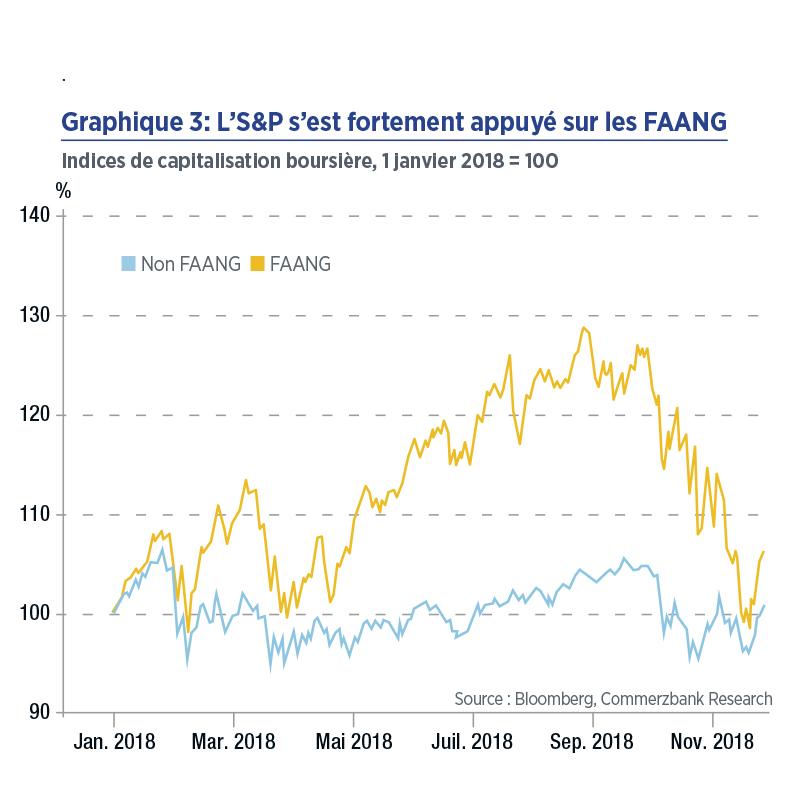

Alors pourquoi ce dynamisme ? D’une part, les bourses US ont bénéficié d’une réduction d’impôts en début 2018, ce qui a permis d’augmenter le bénéfice par action de près de 30% mais cela ne se répètera pas en 2019… D’autre part, les marchés ont aussi été très dépendants des valeurs technologiques. En octobre dernier, la capitalisation boursière du S&P 500 était en hausse de 7% sur l’année, celle des FAANG (Facebook, Amazon, Apple, Netflix and Google) en hausse de 27%… Les non FAANG n’étaient en hausse que de 4%. Alors évidemment la chute de ces étendards de l’économie numérique a fortement déprimé les marchés. Fin de cycle, guerre commerciale, quelle qu’en soit la raison, il est clair qu’un marché se reposant, au moins pour le dynamisme de sa croissance, sur un nombre si réduit de valeurs provoque indéniablement une hausse importante de sa volatilité quand viennent les premières alertes sur leurs résultats.

Source : Bloomberg, Commerzbank Research

Source : Bloomberg, Commerzbank Research

La mondialisation est-elle finie ?

Même s’il semble que le pire est passé en ce qui concerne la guerre commerciale entre US et Chine après le somment du G20 en décembre dernier, de nombreux problèmes à l’origine du conflit ne sont toujours pas résolus. La Chine a fait quelques concessions et les Etats-Unis se sont abstenus d’augmenter leurs droits de douane sur une gamme plus large de produits. Mais la Chine insiste toujours sur l’expropriation de la technologie et du droit d’auteur comme condition préalable aux entreprises américaines pour faire des affaires sur le marché local chinois… Dans la mesure où le cessez-le-feu commercial est subordonné à l’élimination de ce problème, il est difficile de dire que cette guerre commerciale ne se poursuivra pas en 2019…

La stratégie commerciale adoptée par l’administration Trump (à somme nulle) va contre le principe de l’avantage comparatif (exposé par Adam Smith en 1776), selon lequel toutes les parties bénéficient des échanges commerciaux. Les droits d’importations imposés par les Etats-Unis représentent une taxe qui va être payée par les consommateurs américains. Cette politique peut avoir des conséquences à long terme.

Risques additionnels

Deux problèmes concernent particulièrement les investisseurs européens. Le premier, le hard-Brexit, c’est-à-dire une sortie sans accord du Royaume-Uni de l’union Européenne. Les politiciens vont tout faire pour le prévenir mais le manque de rationalité depuis le début de cette affaire a été tel que cela restera un risque majeur.

Le deuxième est constitué par le débat en cours entre l’Italie et la Commission Européenne sur le budget. La Commission a jugé les plans budgétaires de l’Italie pas suffisamment serrés pour contenir le taux d’endettement (à 130% du PIB) et estime donc que le pays ne respecte pas les règles budgétaires de la zone euro. Même si cela était le cas, l’Italie est de loin le plus grand marché européen de la dette et le risque de contagion étant très élevé, les responsables de la BCE sont très attentifs. Nous nous attendons à un compromis entre les deux mais le risque que la situation devienne incontrôlable si une des deux parties ne cherche pas le consensus est élevé.

Dans un monde où les US ont déjà resserré le robinet monétaire et devraient faire davantage en 2019, les marchés émergents, de leur côté, devraient continuer à être en berne.

Dernier mot

2018 était quelque peu turbulente. Montée du protectionnisme, instabilité politique dans un contexte de marché baissier et valeurs sous tensions… Aucun de ces problèmes n’a été résolu et risque au contraire d’être exacerbé en 2019 où on doit s’attendre à de nouveaux épisodes de forte volatilité des marchés.

Propos traduits et adaptés de Peter Dixon, économiste chez Commerzbank Corporate & Markets

Article tiré du magazine Strike 199 / février 2019