Quand l’Or noir recule, le cours des actions baisse : c’est un fait, la faiblesse des cours actuels du pétrole est désormais perçue comme un élément négatif, contrairement

à certains mouvements baissiers passés. Il est donc intéressant de se demander dans quelle mesure les corrélations macro-économiques habituelles ont été bouleversées. D’après la recherche de Commerzbank Corporates and Markets, la baisse de l’Or noir ne serait pas toujours stimulante pour l’économie américaine et européenne. Néanmoins,

la crainte que cela provoque une récession de l’économie occidentale est exagérée.

Constater la chute des cours du pétrole ne nous apprend pas grand-chose… Il faut chercher et comprendre les raisons de cette baisse pour en évaluer les conséquences.

Le pétrole peut chuter à cause d’une baisse de la demande ou d’une surproduction.

Lorsque la baisse du cours du pétrole vient d’une diminution de la demande, ça n’est généralement pas un très bon signe…

La chute de la demande de pétrole brut traduit un ralentissement économique global. La baisse des prix du pétrole n’est donc pas une bonne nouvelle : elle reflète tout simplement une baisse de l’activité. Dans un contexte de prévisions de ventes moroses, l’allégement du coût de l’énergie, et donc de production, ne suffit pas à empêcher les entreprises de revoir leurs investissements à la baisse. Dans ce cas, la chute du pétrole pourra donc, au mieux, amortir le ralentissement économique.

En revanche, si la baisse des cours vient d’une augmentation de la production pour une demande inchangée, les prix baisseront certes de la même manière mais le signal sera plus favorable… Dans cette configuration, il y aura une influence positive sur les pays consommateurs. Les entreprises, bénéficiant d’énergie à moindre coût, verront leurs marges grossir et devraient accroître leurs investissements. Si les prévisions économiques sont favorables et la baisse du pétrole jugée pérenne, les consommateurs pourront, eux, profiter des économies faites à la station-service pour dépenser ce surplus plutôt que l’épargner.

L’expression « Oil down, economy up* » doit donc être nuancée… Et même lorsque la cause de la chute du pétrole est identifiée (baisse de la demande ou surplus de production), on ne peut pas tirer de conclusion hâtive !

Un autre élément appelle à la nuance de cet adage et notamment les effets asymétriques d’une baisse ou d’une hausse des cours du pétrole. En effet, un renchérissement du pétrole aura un impact direct sur les ménages et les entreprises. Face à une

facture énergétique incompressible en hausse, ils n’auront d’autres choix que de réduire d’autres dépenses.

A contrario, une baisse du cours du pétrole provoquera un excédent budgétaire dont la réallocation est moins évidente. Ce surplus peut être épargné plutôt que consommé. Si la baisse du pétrole est perçue comme une tendance de court terme, la majorité des consommateurs ne changera pas ses habitudes de consommation et thésaurisera le surplus temporaire. L’augmentation des cours du pétrole serait donc plus défavorable pour l’économie qu’une diminution lui est favorable.

Les pays producteurs accusent le coup mais l’impact sur l’économie globale est variable.

La chute des cours du pétrole est évidemment une mauvaise

nouvelle pour les producteurs mais l’impact sur l’économie

globale est différent selon les pays. Aux Etats-Unis, la baisse des investissements dans le secteur pétrolier (près de moitié moins sur l’année dernière) a été compensée par d’autres secteurs en pleine croissance comme la construction commerciale par exemple. Le ratio d’investissement des entreprises aux Etats-Unis est ainsi resté stable au global malgré la chute du pétrole.

La situation est plus délicate pour des pays comme la Russie

ou ceux de l’OPEP, beaucoup plus dépendants du secteur pétrolier. L’Arabie Saoudite, le pays pétrolier le plus riche, n’est pas

épargné. Il représente à lui seul plus d’un huitième de la production mondiale de pétrole et sa croissance est intrinsèquement liée au cours de l’Or noir. Mais l’état des lieux est encore plus préoccupant pour la Russie dont les ressources financières sont moins importantes que celles des pays du Golfe et qui souffre parallèlement de la forte dépréciation du rouble.

Les Etats-Unis compensent la chute des investissements dans le pétrole.

Si les pays de l’OPEP et la Russie sont consommateurs de biens américains et européens, leur importance ne doit pas être

surestimée. Ainsi, seulement 5% des exportations américaines

et 6% des exportations allemandes sont à destination de ces pays. Dans le cas, fort peu probable, que les exportations américaines vers les pays producteurs de pétrole soient réduites de moitié, cela représenterait seulement une baisse de 0,2% du PIB américain. Au point de vue mondial, l’importance du secteur pétrolier a nettement diminué. Avant le premier choc pétrolier de 1973, la consommation de pétrole augmentait au même rythme que la croissance des pays industrialisés. La flambée des cours du pétrole qui a suivi cette période a obligé les pays industrialisés

à innover et restructurer pour diminuer leur dépendance à l’Or noir. Ainsi, on observe depuis 1980 une corrélation beaucoup moins significative entre la consommation de pétrole et la croissance économique. La facture énergétique et la croissance des Etats-Unis ont par exemple augmenté de concert entre 1949 et 1979 de 220%, alors qu’entre 1980 et 2014 la consommation

de pétrole n’a progressé que de 12% pour une hausse de la croissance de 150%.

Le lien entre croissance et consommation pétrolière a fortement diminué.

Qu’en est-il de l’impact sur les marchés financiers ?

Si l’économie réelle est plus étanche aux chocs pétroliers,

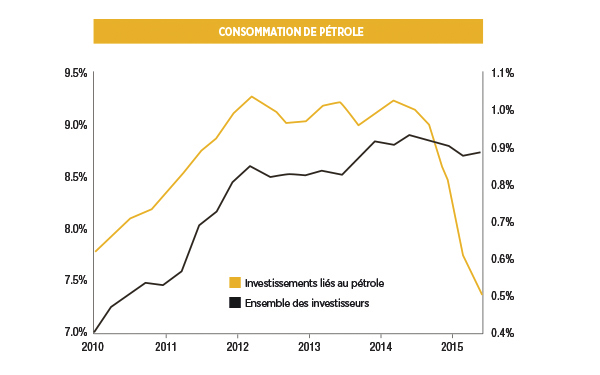

peut-on en dire autant des marchés financiers pour qui le pétrole est une classe d’actif non négligeable ? Les compagnies américaines qui exploitent le pétrole de schiste ont notamment eu beaucoup recours aux marchés pour financer leur croissance rapide. Un effondrement de ce secteur pourrait-il provoquer une crise financière et économique mondiale de l’ampleur de celle de 2007 ? La question prend tout son sens lorsque l’on sait que 15% des obligations spéculatives à très hauts rendements, les « junks bonds », dépendent du secteur énergétique. Cependant, elles ne représentent qu’une faible part du marché des obligations d’entreprises.

Concernant le marché des actions, les valeurs énergétiques

ont une pondération de 6,4% au sein du S&P500 mais il s’agit

de valeurs traditionnelles aux capitalisations solides et non d’entreprises récentes d’extraction de pétrole de schiste. Côté gestion, les actifs pétroliers ne représenteraient que 1,25% des valeurs auxquelles les fonds d’investissement sont exposés. Néanmoins, le risque de mouvement de panique que représente l’effondrement des cours du pétrole ne peut être complètement écarté, surtout dans l’environnement économique fragile actuel.

En conclusion, les analystes de Commerzbank Corporates and Markets jugent très peu probable que la chute du pétrole entraîne à elle seule une récession mondiale. Les cours du pétrole sont le reflet tangible de problèmes économiques mondiaux. L’effondrement de l’Or noir serait donc un symptôme de la crise actuelle et non la cause.