avr. 2012

Tout acteur économique, qu’il soit un particulier plus ou moins éclairé ou un gérant star, s’évertue à appliquer à sa stratégie d’investissement ce principe ancestral : « Il ne faut pas mettre tous ses œufs dans le même panier ». Dans le domaine des produits dérivés, cet adage trouve un écho particulier.

En effet, la diversification intervient alors à 2 niveaux : le type de rendement et le sous-jacent. Ainsi, entre un warrant, un turbo ou un bonus ayant tous pour sous-jacent le CAC 40, les niveaux de risque et les rendements attendus sont très différents. Néanmoins, si on considère par exemple que l’investisseur choisit de se positionner à la hausse sur ces 3 produits, son allocation d’actifs est imparfaite car finalement il est exclusivement long du CAC 40.

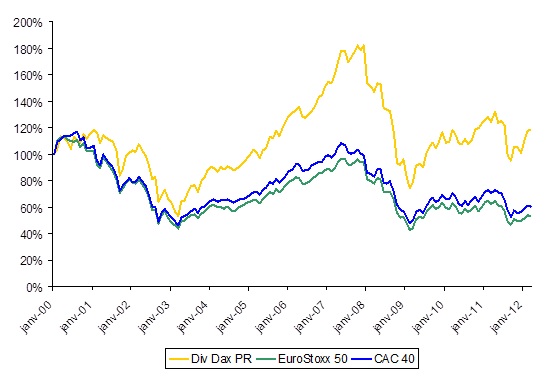

Ainsi il ne suffit pas de choisir des types de rendements ou des niveaux de barrières différents, il faut également se positionner sur des sous-jacents différents. Cela est surtout vrai pour les produits d’investissements longs, où l’offre est principalement constituée de produits sur le CAC 40 ou l’EuroStoxx 50 qui ont une très forte corrélation (cf. graph). Afin de modifier la structure de risque de son portefeuille, il faut considérer d’autres indices (S&P, Nikkei, DivDax, etc.) qui ne sont pas forcément corrélés et ne pas seulement chercher une barrière plus basse ou une maturité plus longue.

Souvenez-vous que la diversification des types de rendements et des sous-jacents est à la base d’une gestion de portefeuille pérenne.

Graph Comparaison entre 3 indices dividendes non réinvestis :