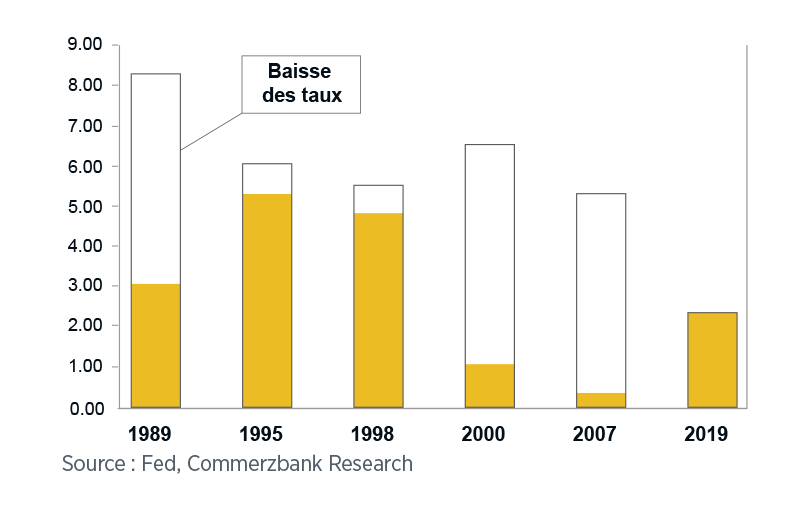

La question revient souvent dans les rédactions : si l’économie se retourne violemment aux

Etats-Unis, avec des taux directeurs actuellement à 2,25%, la FED dispose-t-elle de suffisamment de marge de manoeuvre ? Réduire de 225 points de base des niveaux actuels de 2,25% à 0,00% pourrait sembler un peu juste si on le compare à l’ampleur des baisses opérées lors des 2 précédentes crises de 2000 et de 2007 où la baisse des taux avait atteint plutôt 500 points de base (-5%), plus de deux fois plus !

Alors, est-il légitime de s’inquiéter ? Que pourra faire la FED de plus ? A y regarder de plus près, elle a davantage de cordes à son arc.

Si les baisses de taux d’intérêt de 225 points de base ne suffisaient pas, la FED devrait racheter

des obligations. Les représentants de la FED ont déjà fait savoir qu’ils considéraient cela comme

un instrument de politique monétaire normal en cas de récession. Malgré un bilan toujours très

important (environ 4 000 milliards de dollars), la banque centrale américaine dispose là d’un

potentiel d’actions considérables. En imaginant que la FED décide de revenir à son niveau de bilan de 2014, au plus haut de son programme d’assouplissement quantitatif (Quantitative Easing), cela lui permettrait d’acheter pour 400 milliards de dollars de plus d’obligations d’état.

Sa marge de manoeuvre pourrait être encore plus importante si la FED se fixait comme limite

supérieure une «part de marché» maximale de la FED pour les obligations du Trésor américain en circulation. En 2014, elle en détenait 24,9% et n’en détient plus que 19,4% (beaucoup d’emprunt ont été émis depuis en raison des déficits budgétaires importants). Retourner à 25% de titres détenus représenterait 2 200 milliards de dollars…

Selon diverses études, 300 milliards de dollars d’achats d’obligations serait équivalent à une

réduction de taux de 25 points de base. Un nouveau programme d’assouplissement quantitatif

pourrait générer un coup de pouce équivalent à environ à 7 ou 8 réductions de taux d’intérêt

conventionnelles (environ 200 points de base au total). Ajouté à cela les baisses conventionnelles des taux d’intérêt de 225 points de base, cela représenterait 425 points de base à disposition. De quoi rassurer les investisseurs sur ce point.

Thibaud Renoult

Article tiré du magazine Strike 201 / avril 2019