La perte du AAA français est sans nul doute l’événement le plus marquant du mois de janvier. Si c’est une manière peu glorieuse de commencer l’année 2012 pour la France, c’est aussi l’occasion de faire un point sur les agences de notation. Quels sont leurs systèmes de notation ? Comment fonctionnent-elles ? Quel est leur rôle ? Pourquoi sont-elles à la une de l’actualité économique ?

Contrairement à ce que l’on pourrait penser, les agences de notation ne sont pas des services publics mais des sociétés commerciales qui ont pour but de noter toutes sortes de titres de créances, autrement dit de dettes. Cette notation peut porter sur la dette d’un état, d’une société, d’une banque ou encore d’une institution. La note attribuée par l’agence de notation va refléter la solvabilité de l’émetteur, c’est-à-dire sa capacité à honorer les intérêts et le nominal de sa dette en temps voulu. La notation (ou rating en anglais) va donc permettre de mesurer la qualité de la signature de l’emprunteur. Les origines de ces institutions remontent aux années 1830 avec des bureaux de renseignements où des détectives sont chargés de collecter des informations sur les emprunteurs.

La note qui va être attribuée à une dette va permettre aux marchés financiers et aux investisseurs de mesurer le risque de la créance de manière fiable et objective. Le taux d’intérêt à payer par les créanciers aux investisseurs va donc dépendre de cette note. En effet plus la note de la dette va être bonne, moins le risque de l’investisseur va être important et moins il sera rémunéré. Au contraire si la note de la dette est mauvaise, il y a une probabilité non négligeable pour que l’émetteur ne puisse honorer sa dette ; c’est donc un investissement beaucoup plus risqué qui doit être rémunéré en conséquent. Il est alors crucial pour les émetteurs d’avoir la meilleure note possible afin de pouvoir emprunter sur les marchés financiers à un taux faible.

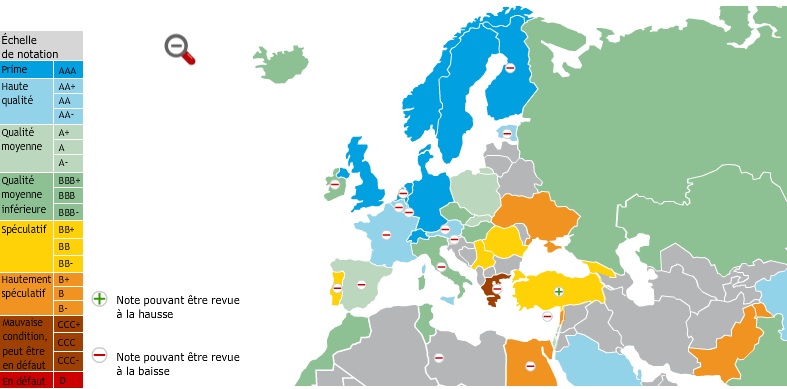

Il existe aujourd’hui trois principales agences de notation financière internationales : Standard & Poors’, Moody’s et Fitch. Dans le système de notation de Standard & Poors’ et Fitch, la meilleure note est le fameux AAA qui représente une probabilité de défaut quasi nulle de l’émetteur et les notations suivantes sont : AA, A, BBB, BB, B, CCC. Chez Moody’s le rating va de Aaa à Caa. Les catégories de note Moody’s et Standard & Poors’ sont ensuite subdivisées. Par exemple Aa est divisée en Aa1, Aa2 et Aa3 chez Moody’s et A est divisée en A1, A2, A3 chez Standard & Poors’.

On peut aussi parler d’ « investment grade » ou « high grade » pour les obligations dont l’émetteur a une note allant de AAA à BBB- (sur l’échelle de notation Standard & Poors’) contrairement aux autres appelées « non investment grade » ou « high yield » qui sont bien plus risquées mais aussi bien plus rémunératrices ! Cette classification est décisive pour les investisseurs institutionnels qui ont l’obligation de n’investir que dans des entreprises « investment grade » afin de limiter leur risque.

Ce système de notation peut être enclenché spontanément par l’agence mais aussi à la demande de l’émetteur. Dans ce cas, l’émetteur va payer une agence de notation pour faire noter sa dette ! Ceci est fait dans le but de rassurer les investisseurs sur la qualité de la dette et de les rémunérer justement en fonction du risque qu’ils endossent.

Si leur rôle est essentiel au bon fonctionnement et à la transparence des marchés financiers, les agences de notation ont parfois aussi été une source d’affolements sur les marchés. En effet la dégradation de la note d’un pays par exemple peut entraîner une sur-réaction des marchés comme en 1931, par exemple, où la dégradation de la Grèce par Moody’s entraîne une poussée sans précédent des taux d’intérêts auxquels le pays doit emprunter et le précipite à la faillite. Leur rôle est donc souvent au cœur des polémiques et les anticipations de dégradations des agents économiques peuvent s’avérer « auto-réalisatrices ».

Concernant la France, la perte du AAA par Standard and Poors’ a été un « non-événement » d’un point de vue économique dans la mesure où la nouvelle n’a pas semé la panique sur les marchés financiers : le CAC 40 étant même en hausse juste après l’annonce de la dégradation ! Par ailleurs il n’y a pas de consensus entre les différentes agences sur la note souveraine de la France. Pour Moody’s la France mérite toujours son AAA et Fitch confirme que rien ne changera en 2012 pour le pays qui conserve la meilleure note possible. Ces contradictions n’ont pas manqué de raviver le débat sur la légitimité des agences de notation et sur le bien-fondé de leur influence sur les marchés financiers.

Décryptage

Etat des lieux des notes Standard & Poor’s des pays européens