Les Warrants, premiers-nés des produits de Bourse, permettent d’investir à la hausse ou à la baisse d’un titre en amplifiant les performances du sous-jacent ou de couvrir une position en actions par exemple, contre une baisse éventuelle du titre. Ces stratégies, bien connues des investisseurs avertis, ne sont néanmoins pas les seules à pouvoir être mises en place avec les Warrants. Découvrez ici comment mettre en place des stratégies pour tirer profit de forts mouvements de marché.

Stratégie 1 : Le straddle

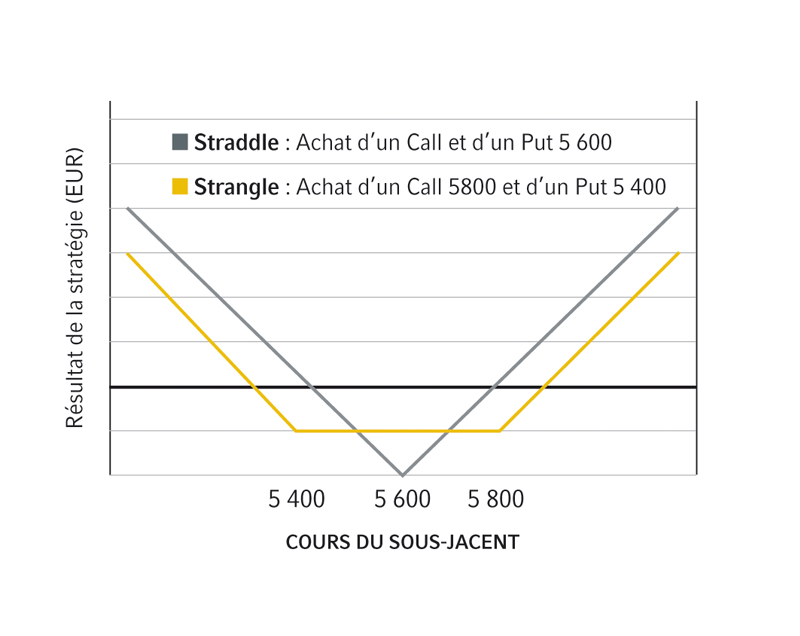

Pour profiter d’une baisse comme d’une hausse (à court terme) de forte amplitude d’un sous-jacent, on peut mettre en place un straddle. Cette stratégie consiste à acheter simultanément un Call et un Put « à la monnaie » de telle sorte que le gain potentiel sur l’un des Warrants, le Call ou le Put, soit suffisamment important pour compenser puis surpasser la perte subie sur l’autre Warrant.

Quels Warrants choisir pour mettre en place cette stratégie ? Les deux produits étant à la monnaie (Strike égal au cours du sous-jacent ou très proche de celui-ci) on se penche uniquement sur la maturité : 3 mois ou plus pour être un peu moins sensible au passage du temps. Quoi qu’il arrive, il faut garder en tête que le mouvement anticipé sur le sous-jacent doit être suffisamment important pour compenser aussi le double impact du temps (la perte de valeur temps subie sur les deux Warrants).

Prenons un exemple (1 ) : le CAC 40 est à 5 600 points. On met en place un « straddle » en achetant un Call et un Put de prix d’exercice 5 600 et de maturité 3 mois. Le Call a une parité de 200/1, il vaut 0,38 €. Le Put a une parité de 200/1 et il vaut 0,99 €. Le straddle coûtera donc 1,37 € (0,38 + 0,99).

Supposons maintenant que deux semaines plus tard, le CAC 40 gagne ou perde 400 points. Que se passe-t-il : si le CAC passe à 6 000 points, le Call s’apprécie et passe de 0,38 à 1,56 €.

Le Put se déprécie et passe de 0,99 à 0,31 €. La hausse du Call est plus importante que la baisse du Put. Le montant total de votre investissement passe de 1,37 € à 1,87 € soit un gain potentiel de 0,50 € (+36 %).

Dans le cas d’une baisse de 400 points à 5 200 points, le Call passe de 0,38 à 0,05 €. Le Put s’apprécie et passe de 0,99 à 2,10 €. Cette fois c’est la hausse du Put qui surpasse la baisse du Call. Le straddle progresse en valeur de 1,37 € à 2,15 €soit un gain potentiel de 0,78 € (+57 %), en cas de forte baisse.

Dans un cas moins favorable, supposons que le niveau du CAC 40 reste inchangé à 5 600 points deux semaines après la mise en place du straddle. Le Call perd 0,02 € et passe à 0,36 €. Le Put perd 0,05 € et cote 0,94 €. Le straddle perd alors 0,07 €, soit -5 %.

Que se passe-t-il si vous souhaitez garder le straddle plus longtemps, un mois par exemple : il faudra alors un mouvement du sous-jacent de plus grande amplitude. Prenons par exemple un mouvement de 500 points sur le CAC 40. Plaçons-nous un mois plus tard et supposons que le CAC soit à 6 100 points.

Le Call gagne 2,17 € et passe à 2,55 €. Le Put perd 0,85 €et chute à 0,14 €. Dans ce cas le straddle gagne 1,32 € (+96 %). Dans le cas d’une baisse de 500 points avec le CACà 5 100 points. Le Call vaudra 0,03 € soit une baisse de 0,35 €. Le Put gagne 1,56 € et à passe à 2,55 €. Dans ce cas le straddle gagne 1,21 € et vaut 2,55 €, soit un gain potentiel de 88 %.

Dans un cas moins favorable, supposons que le niveau du CAC 40 reste inchangé à 5 600 points 1 mois après la miseen place du straddle. Le Call perd 0,07 € et passe à 0,31 €.Le Put perd 0,18 € et cote 0,84 €. Le straddle perd alors 0,25 €, soit -18 %.

L’avantage du straddle est de vous permettre de réaliser un potentiel profit, quelle que soit l’orientation du marché ; le mouvement du sous-jacent doit néanmoins être suffisamment important et court terme pour compenser la perte liée à la prime importante du Warrant (produits à la monnaie) et au passage du temps.

Stratégie 2 : Le strangle

Autre stratégie alternative : le strangle. Il consiste à acheter un Call ainsi qu’un Put « en dehors de la monnaie ». L’avantage de cette stratégie par rapport à un strangle est d’acheter des Warrants dont la prime est moins élevée. Son inconvénient est qu’elle est plus sensible au passage du temps mais le couple rendement/risque du strangle est supérieur à celui du straddle.

Reprenons notre exemple : le CAC 40 est à 5 600 points. On met en place la stratégie de strangle en achetant un Call 5 800 et un Put 5 400 de maturité 3 mois. Le Call a une parité de 200/1, il vaut 0,12 €. Le Put a une parité de 200/1, il vaut 0,56 €. Le strangle coûte 0,68 €.

Que se passe-t-il deux semaines plus tard : supposons que le CAC 40 gagne ou perde 400 points. Dans le cas d’une hausse du CAC à 6 000 points, le Call progresse de 0,12 € à 1,14 €. Le Put se déprécie et passe de 0,56 € à 0,12 €. Le strangle progresse de 0,58 € à 1,26 €, soit un gain potentiel de +85 %.

Dans le cas d’une baisse de 400 points à 5 200 pointsle Call chute à 0,03 €. Le Put s’apprécie et passe à 1,44 €. La valorisation du strangle passe de 0,68 € à 1,47 €, soit un gain potentiel de 0,79 € (+116 %).

Dans le cas le moins favorable, supposons que deux semaines plus tard le CAC 40 soit toujours stable à 5 600 points. Dans ce cas le Call perd 0,03 € et vaut 0,09 €. Le Put perd 0,06 €à 0,50 €. Dans ce cas le strangle perd 0,09 €, soit -13 %.

Que se passe-t-il sur un mois en supposant une variation de 500 points avec un CAC 40 à 6 100 points. Le Call gagne 1,45 € et passe à 1,57 €. Le Put perd 0,51 € et vaut 0,05 €. Dans ce cas le strangle gagne 0,94 €, soit + 138 % de gain potentiel.

Dans le cas d’une baisse de 500 points avec un CAC 40 à 5 100 points. Le Call vaut 0,01 €, soit une baisse de 0,11 €. Le Put gagne 1,16 € à 1,72 €. Le strangle gagne 1,05 € et vaut 1,73 €, soit un gain de 115 %. Le risque maximum de cette stratégie sur un mois est une perte de 0,19 €, soit -28 % si le CAC ne bouge pas.

Le profil de gain potentiel d’un strangle dépend de la valeur séparant les prix d’exercices choisis. Plus les prix d’exercices sont éloignés, plus l’amplitude de la perte est faible et plus la variation du cours de l’action devra être forte pour faire un bénéfice.

En résumé, les stratégies de straddle et strangle permettent de réaliser des profits si le sous-jacent varie de façon suffisamment importante pour compenser la perte liée au passage du temps. Le strangle a de meilleures performances que le straddle mais il est plus risqué. Le straddle, lui, est moins sensible au passage du temps. Attention néanmoins, les warrants sont des produits à effet de levier qui présentent des risques de perte en capital en cours de vie ou à l’échéance.

(1). En période de détachement de dividendes, il est normal que cours des call et put soient très différents. Le prix des produits anticipant les dividendes à venir.

Article tiré du magazine Strike 202 / mai 2019