Vous en avez forcément déjà entendu parler si vous êtes familier des marchés financiers, hausse de volatilité par-ci, baisse de la volatilité par-là… Le terme est largement utilisé pour décrire les situations de marché changeantes, à plus ou moins bon escient, tant dans la presse écrite que sur les chaines de télévision spécialisées. Il y a en fait plusieurs types de volatilités, historique d’une part et volatilité implicite d’autre part.

Si elles sont indissociables l’une de l’autre, il convient tout d’abord de définir ce qu’est la volatilité (tout court) : la volatilité d’un actif financier mesure l’amplitude de ses variations possibles sur 1 an.

Plus précisément, la volatilité historique calcule à partir de la moyenne des rendements journaliers de clôture à clôture d’un actif, son écart-type ou variance, qui représente en langage non-mathématique la moyenne des écarts à la moyenne. Imaginons que l’on obtienne 30% de volatilité. Cela signifie que l’actif en question a toutes les chances de faire +30 % ou -30% sur 1 an autour de sa moyenne de cours.

La volatilité implicite, elle, est une donnée de marché. Sur l’EUREX en Allemagne ou le CME aux Etats-Unis, les investisseurs, souvent professionnels, s’échangent des options selon le principe de l’offre et de la demande.

Contrairement au marché des Warrants, il n’y a pas de teneur de marché sur ces marchés réglementés. Cela signifie que plus il y a de demandes sur une option, plus son prix va augmenter même si le sous-jacent ne bouge pas pendant la période.

Avec la formule mathématique de Black & Scholes, on peut déduire du prix d’une transaction sur une option, et à partir des autres paramètres connus (cours du sous-jacent, taux d’intérêt, prix d’exercice, maturité, parité, etc…), la dernière inconnue de la formule à savoir la volatilité « implicite ». Elle est dite « implicite » car déduite du cours de l’option. Si le prix de l’option monte alors que le sous-jacent reste stable, la volatilité sera plus élevée. Si le prix de l’option recule alors que le cours du sous-jacent ne bouge pas, la volatilité reculera.

En résumé, la volatilité historique nous montre le comportement passé d’un titre alors que la volatilité implicite nous indique ce qu’attendent les professionnels quant à son avenir… !

Sur ce marché, les opérateurs s’échangent certes, des options d’achat et de vente, mais la particularité du marché optionnel réside dans le fait qu’une grande part des opérateurs ne s’intéresse pas directement au prix de l’option qu’ils achètent ou vendent à découvert, mais plutôt à cette volatilité implicite.

Pourquoi ? Parce qu’ils sont bien souvent couverts en « Delta ». Cela signifie que lorsqu’ils achètent une option sur une action par exemple, ils prennent également une position inverse directement sur cette action.

Exemple : si un investisseur achète 10 000 € de Calls parité 1/1 et d’élasticité 10 % sur l’action Orange, l’investisseur vend en même temps à découvert 100 000 € de cette même action de telle sorte que pendant un temps donné l’investisseur aura une position neutre (si l’option ne perd pas trop de valeur temps ou bien si le delta ne change pas radicalement).

Si le sous-jacent monte, le gain sur les options d’achat compense les pertes de la position de vente à découvert. Si le sous-jacent descend, c’est la position de vente à découvert qui viendra compenser la perte subie par l’achat des Calls. C’est à peu de chose près le principe de la couverture de portefeuille.

Il importe donc peu à l’opérateur que le sous-jacent monte ou descende car le seul élément qui puisse faire varier le montant de sa position globale est un mouvement de volatilité. Quand la volatilité est dans une phase haussière, l’investisseur va construire une position telle que celle décrite dans le paragraphe précédent. Son capital augmentera de valeur si la volatilité monte effectivement.

S’il anticipe une baisse, il va d’abord vendre des Calls ou des Puts, indifféremment, à découvert puis prendre la position inverse sur le marché du sous-jacent. Encore une fois, les mouvements du sous-jacent n’auront pas d’impact sur le montant de son investissement. En revanche, si la volatilité descend, l’investisseur aura une position gagnante (lorsque l’on vend une option à découvert et que la volatilité baisse, la valeur de l’option diminue. Si le cours du sous-jacent reste stable, on fait un bénéfice en rachetant sa position à un niveau plus bas).

Alors maintenant que l’on connaît un peu mieux les rouages des marchés optionnels, que se passe-t-il en ce moment sur le marché ?

Par l’observation des graphiques historiques de l’évolution des indices internationaux, on sait que lorsque les marchés sont haussiers, ils ont tendance à monter lentement, par paliers. En revanche, lorsqu’ils sont baissiers, ils ont la fâcheuse habitude de reculer très rapidement… Monter lentement et descendre rapidement, cela se traduit par une volatilité qui monte lorsque que les marchés sont baissiers et qui descend lorsque les marchés sont haussiers.

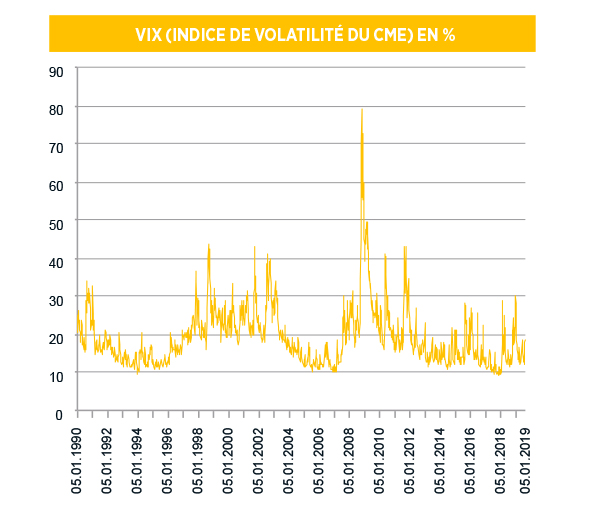

Ce qui est paradoxal en ce moment c’est que les niveaux de volatilité sont relativement bas alors que les tensions sont nombreuses : tensions commerciales entre la Chine et les Etats-Unis, Brexit, inversion de la courbe des taux, instabilité en Italie, baisse du PIB en Allemagne, etc… Si les tensions venaient à se concrétiser, et les marchés entamer une phase baissière, il est probable que la volatilité remonte à des niveaux plus élevés (cf. graphique ci-dessous).

Les Warrants dont le prix évolue en fonction des variations du sous-jacent mais aussi en fonction, on l’a vu, des variations de volatilité, bénéficieraient potentiellement du regain de cet élément fondamental dans la constitution de leurs prix.

Thibaud Renoult

Article tiré du magazine Strike 205 / septembre 2019